이미지 확대보기

이미지 확대보기신한금투에 따르면 아시아나 인수전에 참여한 애경그룹은 2019년 예상치 기준으로 현금성자산이 4,268억원, 순차입금 8,092억원(리스관련 회계기준 변경으로 2018년 1,4127억원 대비 급증), 부채비율 191.3%로 1조원 이상으로 거론되는 아시아나항공 몸값을 지불하기는 현실적으로 어려울 것이라는 평가도 받고 있다.

인수에 성공하지 못하더라도 적격후보자에 포함(9월 중순경 발표 예정)되어 실사에 참여하게 될 경우 FSC(아시아나항공), LCC(에어부산, 에어서울) 경쟁사 현황을 파악할 수 있게 되어 제주항공 운영에 도움이 될 수 있을 것으로 보인다고 신한금투측은 설명했다.

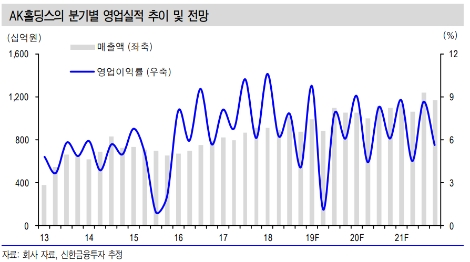

신한금투 박광래 연구원은 “AK홀딩스는 연초 이후 주가가 36% 이상 하락했는데, 핵심 자회사인 제주항공과 애경산업 실적에 대한 기대치가 하향 조정되었던 점이 주된 요인”이라며 “3분기까지 제주항공과 애경산업의 부진(각각 영업이익 YoY 증가율 +1.4%, -30.2% 예상)이 이어질 전망”이라고 예상했다.

이어서 “그러나 4분기에는 기저효과로 인해 백화점을 제외한 전 사업부문에서 큰 폭의 이익 증가(AK홀딩스 영업이익 +79% YoY 예상)가 가능할 것”이라며 “업황 부진으로 2년동안 감익 구간에서 벗어나지 못한 화학 부문(에이케이켐텍+애경유화)에서의 턴어라운드도 가능할 전망(하반기 영업이익 +124% YoY 예상)이다”라고 분석했다.

박광래 연구원은 “실적 추정치 변경과 함께 목표주가를 62,000원에서 50,000원으로 19.4% 하향 조정한다”라며 “단기간 내에 이익 모멘텀 회복은 어려울 전망이나 밸류에이션 측면에서 지배구조 디스카운트를 감안하더라도 현재 주가는 PER, ROE-PBR를 놓고 볼 때 저평가 국면이라 판단하며 투자의견 매수를 유지한다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}