이미지 확대보기

이미지 확대보기키움증권에 따르면 BNK금융지주는 2분기에 전 분기보다 소폭 상승한 1437억원의 지배주주 순이익을 거둘 것으로 추정된다. 이는 전분기 부실채권 매각이익을 제외할 경우 비슷한 수준으로 결산 전에 부실채권 추가 매각 등 비경상적 이익 발생 시 이익 규모는 전분기 수준을 유지할 것으로 예상했다.

키움증권 서영수 연구원은 “당초 기대보다 양호한 실적을 기록할 것으로 예상하는 이유는 대규모 부실 발생 사안이 없었기 때문”이라며 “여기에 IFRS 9 적용을 시중은행 기준으로 맞출 경우 300~500억 원의 추가 충당금 환입도 기대된다”라고 말했다.

이어서 “한편 금감원장의 이에 대한 발언을 고려해 볼 때 당초 기대했던 구조조정의 속도와 강도는 다소 완화될 가능성이 높아 보인다”라며 “당초 빠르면 2분기 늦으면 3분기 정도로 예상했던 은행 구조조정은 1~2분기 정도 지연될 가능성이 높다”라고 예상했다.

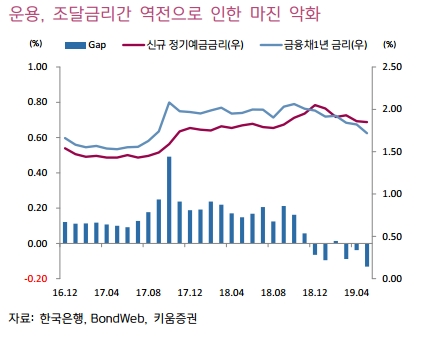

서영수 연구원은 “다만 24분기 순이자마진이 4~5bp 내외 하락할 것으로 예상되는데, 이는 당초 예상보다 하락 폭이 큰 수치”라고 설명했다. 그는 “순이자마진이 하락한 이유는 기업대출의 대부분이 금융채에 연동되는 변동금리 대출인 반면 조달은 정기예금 등 예금 중심으로 구성되어 있고, 최근 기준 금리 인하 기대로 시장금리가 하락하면서 금융채 금리가 급락한 반면 정기 예금금리는 이를 뒤늦게 반영하였기 때문”이라고 전했다. 따라서 기준금리 인하 시 정기예금 금리에 빠르게 반영되면서 3분기부터 순이자마진은 점차 개선될 것이라고 전망했다.

서 연구원은 “자동차와 제조업 등 전방산업이 점차 개선되고 있는 만큼 하반기부터 긍정적인 상황을 기대할 수 있을 것”이라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}