이미지 확대보기

이미지 확대보기KB증권에 따르면 글로벌텍스프리는 한국·일본·싱가포르 등에서 텍스리펀드(내국세 환급 대행)사업을 영위하고 있는 기업이다. 텍스리펀드 사업은 사후면세점을 이용한 외국인 관광객들의 세금 환급 신청을 대행해주고, 대행수수료를 수취한다.

글로벌텍스프리는 2018년 10월 KTIS의 텍스리펀드 사업을 60억원에 영업양수하기로 결정한 바 있는 것으로 전해졌다. 영업 양수 이후 시장점유율은 50%에서 60% 이상으로 상승이 예상된다고 KB증권측은 전했다.

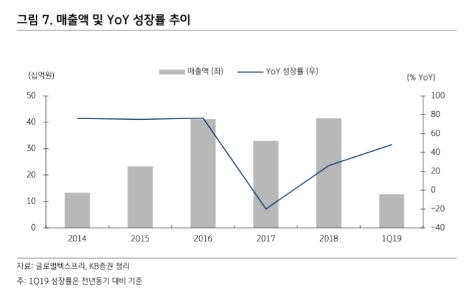

글로벌텍스프리의 1분기 실적은 연결 기준 매출액 128억원(전년 동기 대비 +48.8%), 영업이익 11억원(전년 동기 0.1억원)을 기록했다. 국내 시장 중심의 별도실적은 매출액 102억원, 영업이익 10억원으로 알려졌다.

KB증권 이병화 연구원은 “한한령 이후 중국인 관광객의 회복과 비중국인 관광객 증가의 우호적인 영업 환경이 실적에 반영되고 있다”라며 “올 1분기 기준 중국인 입국자는 월평균 44.4만명이었고, 이는 2017년 34.7만명, 2018년 39.9만명 대비 높은 수치이나, 2016년 67.2만명보다는 여전히 낮은 수준”이라고 설명했다.

이병화 연구원은 “중국의 한한령이 완전히 해소되지 않았지만, 완연한 회복세는 지속되고 있고, 싱가폴 법인 이익기여도 확대로 해외법인의 흑자 전환도 긍정적”이라고 전했다.

이어서 “비중국인 입국자수는 2016년 월평균 76.5만명에서 1분기 83.6만명으로 증가했다”라며 “매출에서 중국인 비중은 2016년 75%에서 2018년 57%, 2019년 4월까지 50%로 중국인 비중은 지속적으로 낮아지고 비중국인 비중이 높아지고 있다는 점을 볼 때 중국인 관광객 의존도에서 탈피하면서 실적의 체질 개선이 진행 중”이라고 분석했다.

그는 “또한, 정부의 즉시환급한도의 확대(건당 30만원, 인당 100만원 → 건당 50만원, 인당 200만원) 발표의 수혜도 기대된다”라며 “다만 중국의 한한령 해소 시점이 지연될 경우 투자 심리 위축과 실적 불확실성이 지속될 수 있는데, 정치적 리스크 외에도 메르스와 같은 단기 악재에 취약한 섹터인 만큼 외국인 관광객수 감소 → 환급 신청 건수 감소 → 실적 부진 악순환 리스크를 항상 주의해야 한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}