이미지 확대보기

이미지 확대보기한화투자증권에 따르면 메리츠화재의 올해 당기순이익은 2864억원(전년 동기 대비 12.9% 증가)로 타사 대비 자동차보험, 장기보험 손해율 상승폭이 낮았던 1분기 실적을 감안할 때, 연내 안정적인 증익을 달성할 수 있을 것으로 전망됐다. 다만 경쟁사보다 확연히 높았던 투자이익률의 ‘안정화된 수준’을 아직까지는 확인하기 힘들다는 측면은 다소 불확실한 요소라고 덧붙였다.

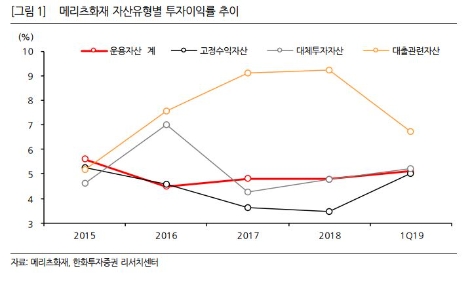

한화투자증권 성용훈 연구원은 “지난 수년간 메리츠화재 호실적은 주로 높은 투자이익률에 기반해 왔다”라며 “약 2년 전부터 시작된 공격적 신계약 영업으로 시장점유율 부문에서도 괄목할만한 업적을 기록하고 있는 것은 사실이지만, 메리츠화재의 재무제표 상의 당기순이익 호조는 거의 높은 투자이익률을 기반으로 하는 것이었다”라며 높은 투자이익률이 언제까지나 지속될 수 있을지 의문이라고 전했다.

성용훈 연구원은 “메리츠화재의 지난 4년간 투자이익률은 4% 중반을 훌쩍 상회(4년 투자이익률 단순평균 4.92%)해왔다”라며 “이는 거의 대출관련자산에서 거둔 성과를 기반으로 하는 것이었는데, 주로 부동산PF의 매각이었던 것으로 파악된다”라고 설명했다.

그는 “늘상 메리츠화재에 대해 품게 되는 고민은 이처럼 비정상적으로 높은 투자이익률의 지속 가능성 여부다”라며 “이미 2% 후반~3% 초반 밴드로 내려온 경쟁사 대비 격차가 너무 크기 때문”이라고 견해를 밝혔다.

마지막으로 “현재 메리츠화재가 처한 상황이 업종 내에서 상대적으로 나은 편임을 감안해도 그리 싸다고만은 할 수 없는 듯하다”라고 분석을 마쳤다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}