이미지 확대보기

이미지 확대보기하이투자증권에 따르면 LG전자의 올해 실적은 매출액 64조2000억원(전년 대비 4.5% 증가), 영업이익 2조5300억원(전년 대비 6.45% 감소)을 거둘 것으로 추정된다.

하이투자증권 고의영 연구원은 “4분기 스마트폰 부문 부진은 플래그십 제품 출시로 마케팅 비용이 집행됐으나 주력 스마트폰 시장의 수요 역성장으로 출하가 기대에 미치지 못했고, 유통 재고 소진을 위한 추가 비용 투입이 이어지며 적자폭이 확대된 데 기인한다”라며 “H&A와 HE 사업부 역시 비우호적인 신흥국 매크로 환경이 외형 및 손익에 영향을 주며 기대치 대비 부진했다”라고 설명했다. 특히 HE 사업부는 프리미엄 TV 시장의 경쟁 격화로 OLED TV 판매량이 당초 기대치를 하회한 것으로 추정된다고도 덧붙였다.

고의영 연구원은 “MC 사업부는 유통 구조 효율화와 모듈화 등 원가 개선 활동을 진행 중이나 원가 개선폭보다 외형 감소폭이 더 가파르다”라며 “이는 스마트폰의 교체주기가 길어짐에 따라 수요가 역성장하고 있기 때문”이라고 밝혔다.

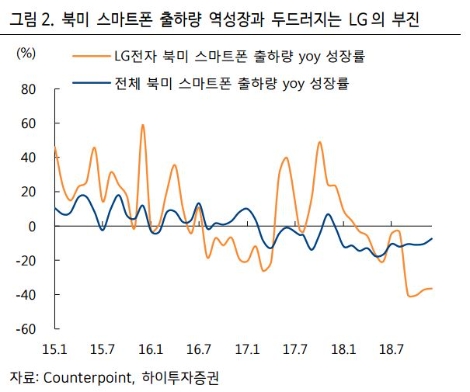

이어서 “지난해 LG전자의 스마트폰 출하량 중 북미 시장의 출하 비중은 55% 수준인데, 동 시장은 작년 한 해 11.1% 역성장했다”라며 “이 같은 상황에서 후발주자인 LG전자의 세트 출하량은 상대적으로 더 부진했던 것으로 파악된다.”라고 전했다.

고 연구원은 “올해 역시 글로벌 스마트폰 시장의 역성장이 전망된다는 점에서 MC 사업부의 유의미한 적자 폭 개선은 쉽지 않을 것으로 판단된다”라며 “이 같은 상황을 반영하여 동 사업부의 연간 영업적자율 추정치를 기존 -9.2%에서 -11.1%로 추가 하향한다”라고 밝혔다.

마지막으로 “HE부문의 경우 프리미엄 TV 시장의 경쟁이 격화되고 있고, 작년 상반기 스포츠 이벤트 효과로 수요의 기저가 높은 상황이라는 점은 부담스럽지만, 이 같은 우려가 시장 기대치에 반영되는 과정이라는 점은 긍정적”이라며 “신흥국의 매크로 환경 부진이 지난 하반기부터 LG전자의 실적 및 주가 하락의 원인이 된 만큼, 수요 개선 여부 및 해당 지역에서의 통확치 반등에 주목할 필요가 있다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}