이미지 확대보기

이미지 확대보기미래에셋대우에 따르면 따르면 제이콘텐트리는 29일 장 종료 후 총 3000만주(총 발행주식 수의 26.3%), 1617억원 규모의 대규모 증자를 발표했다. 통상적으로 주권 희석이 불가피하나 드라마 IP 및 대작 투자 확대(512억원), 영화 펀드 등 투자 확대(225억원), 원천 IP 확보(330억원), 유통망 고도화(150억원), 차입금 상환(400억원)에 쓰인다는 점을 고려했을 때 투자 규모 열위가 해소될 가능성이 높다고 미래에셋대우측은 내다봤다.

미래에셋대우는 제이콘텐트리의 2분기 실적이 연결 매출액 1227억원(전년 동기 대비 27.0% 증가), 영업이익 94억원(전년 동기 대비 5.4% 증가)를 기록할 것이라고 전망했다.

지난해 부진을 회복할 극장 부문과 1분기 흥행 드라마 콘텐츠의 판권 판매 성과가 관전 포인트로, 미래에셋대우는 극장(메가박스)의 경우 매출액 681억원(전년 동기 대비 18.9% 증가), 영업이익 15억원(흑자전환)을 예상했다. 2분기엔 4월 중 인상된 티켓 가격 상승 효과가 있었지만 전국 관람객 수는 0.1% 증가에 그쳤다며, ‘어벤져스’의 큰 흥행에도 이를 뒷받침할 컨텐츠 부재를 원인으로 꼽았다.

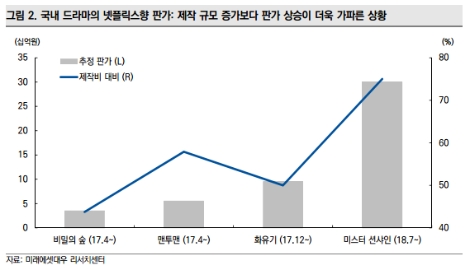

JTBC와 본사를 포함한 방송 부문은 매출액 659억원(전년 동기 대비 21.6% 증가), 영업이익 80억원(전년 동기 대비 11.4% 감소)으로, 월화 드라마 슬롯 추가로 편성이 증가해 전년 대비 뚜렷한 외형 증가를 기록할 것이라고 미래에셋대우측은 내다봤다. 상반기 흥행한 ‘밥 잘 사주는 예쁜 누나’와 ‘미스티’ 관련 국내외 유통 수익 개선 전망 및 넷플릭스 판매와 개별 국가 단위 해외 판매도 성공적이었다고도 덧붙였다.

미래에셋대우 박정엽 연구원은 “하반기는 영화 시장 성수기 진입과 함께 극장 실적 개선 및 방송 부문 이익 증가 가능성이 모두 높다”라며 “그 외에 유상증자 자금으로 주가 저평가 해소 역시 기대할 만 하다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}