이미지 확대보기

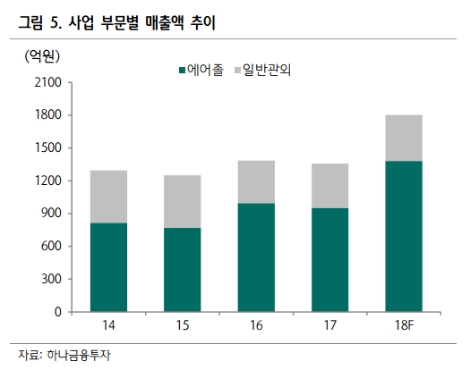

이미지 확대보기하나금융투자에 따르면 승일은 에어졸과 일반관 분야에서 안정적인 레퍼런스 및 과점적 시장 점유율로 연평균 1300억원대의 꾸준한 실적을 유지하고 있는 업체다. 더불어 중국 내 화장품 부문에서 에어졸 수요 급증으로 큰 폭의 실적 성장을 예상했다..

하나금투에 의하면 1분기 승일의 에어졸 부문 매출액은 284억원(전년 동기 대비 18.5% 증가)로 계절적 성수기인 2분기 매출액은 428억원(전년 동기 대비 37.1%)를 기록할 것으로 점쳐진다. 중국 시장에서 썬스프레이 등 화장품용 에어졸의 수요 급증으로 OEM 물량이 증가한 것이 원인이라고 하나금투는 전했다.

하나금융투자 이정기, 김두현 연구원은 승일이 올해 매출액 1826억원(전년 대비 34.4% 증가), 영업이익은 97억원(전년 대비 156.6%)을 거둘 것이라고 분석했다.

이정기, 김두현 연구원은 “주 52시간 근무제 도입 및 석판 가격 상승에 따른 비용부담에도 마진율 10%대의 화장품용 에어졸 수요 증가로 큰 폭의 실적 개선이 기대된다”라며 “완제품부터 Dome, Bottom, Valve 등 에어졸 전 분야의 생산 기술을 바탕으로 기존 OEM방식에서 ODM 방식으로의 전환을 통한 수익성 개선노력은 승일의 추가적인 성장동력으로 작용할 것”이라고 말했따.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}