이미지 확대보기

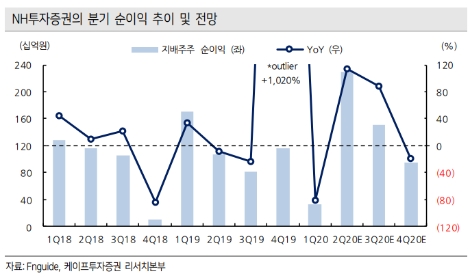

이미지 확대보기케이프투자증권에 따르면 NH투자증권의 2분기지배주주 순이익은 2295억원(+114% YoY, +613% QoQ)으로 당사 추정치를 14%, 시장 컨센서스를 44% 하회하는 어닝 서프라이즈를 기록했다.

추정치를 상회한 요인은 상품운용손익이 예상보다 1000억원 더 높게 나타나면서 옵티머스자산 관련 충당금 800억원(기타영업비용)의 영향을 상쇄한 것으로 해석했다.

2분기 국내 및 해외 주식 거래대금 증가로 동사의 위탁매매 수수료는 전 분기 대비 36% 증가했다. 충당부채 비용 반영에 따라 기타영업손익은 적자 전환하였으나 분배/배당금은 +1% QoQ, +18% YoY 증가해 양호한 경상 실적을 시현했다.

케이프투자증권 김도하 연구원은 “동사는 2분기 수수료, 이자, 상품운용손익, 분배/배당수익 모두 양호한 실적을 기록하면서 사상 최대 이익을 경신했다”라며 “경상 실적을 가장 크게 견인한 위탁매매 수수료가 2분기보다 감소할 것이라는 우려가 많지만, 국내 주식시장 기준 최근일까지의 일평균 거래대금은 7월 23.1조원으로 2분기 21.7조원보다 높게 나타났다”라고 분석했다.

이어 “자산관리 부문의 시장 부진은 불가피하겠으나 유가증권 발행과 딜 소싱의 회복으로 IB 수수료는 300억원 후반대를 지속할 것으로 전망해, 하반기에도 상반기 수준의 top line을 예상한다”라고 설명했다.

그는 “다만 옵티머스자산과 관련해 선지급 여부나 수준, 원자산의 회수율 등이 정해지지 않아 실적 불확실성이 다소 큰 것으로 판단한다”라며 “당분기 충당금을 제외해도 exposure가 3,000억원 중반으로 규모가 크며 기댓값의 범주가 넓기 때문”이라고 내다봤다.

마지막으로 “향후 추가 비용이 없다면 실적 호조를 반영해 목표주가를 8% 상향해야 하나, 전액 비용을 인식할 경우 목표주가를 8% 하향할 수 있다”라며 “현재 추정치는 관련 비용을 반영하지 않았으며, 목표주가 변동은 보류한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}