이미지 확대보기

이미지 확대보기키움증권에 따르면 지난 주말에 하이트진로에 대한 공정위 현장조사 뉴스가 보도되면서, 전일 동사의 주가는 장중에 -6%까지 조정을 받았다(종가 기준 -2.6%). 동사가 9년 동안 신고하지 않았던 5개 계열사를 그룹의 총수일가가 보유하고 있었고, 하이트진로와 내부거래를 이어왔다는 이유 때문에 공정위가 현장조사에 착수한 것으로 밝혀졌다. 현재 공정위가 위장계열사 혐의를 제기한 5개 계열사와 하이트진로의 2019년 기준 연간 내부거래 규모는 약 470억원 수준으로 추산했다(2019년 연결기준 매출원가의 4% 수준).

키움증권 박상준, 조영환 연구원은 “동사에 대한 투자 심리에 일부 영향을 줄 수 있으나, 내부거래 규모와 규제 가능한 강도를 감안한다면 이는 비교적 단기 이슈로 판단된다”라며 “따라서 동사의 실적 및 주가 전망 측면에서 가장 중요한 변수는 여전히 시장 점유율과 경쟁강도 변화로 판단된다”라고 설명했다.

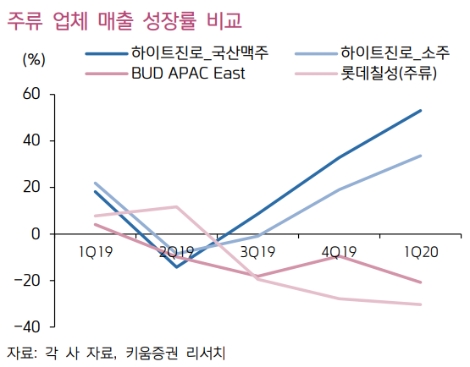

이어 최근 주류 시장 점유율과 경쟁강도 변화 측면에서 주목할 부분은 ▲주요 경쟁사의 수익성과 Push Marketing ▲가정용 맥주시장 점유율이라고 전했다.

박상준, 조영환 연구원은 “현재 하이트진로의 주요 경쟁사들은 전반적으로 실적이 부진하거나 추정치가 하향되고 있는 상황”이라며 “특히 맥주 시장은 7~8월 최성수기 이후 비수기로 접어들기 때문에, 유통 업체들이 회전율이 낮은 제품에 대해 높은 재고 레벨을 지속하기는 어려울 것으로 판단돼 6월 중순부터 제기된 Push Marketing 관렦 우려는 1~2개월 이내에 해소될 수 있는 이슈”라고 전망했다.

마지막으로 “결과적으로 공정위 이슈로 읶한 단기 주가 조정은 중장기 관점에서 매수 기회로 판단된다”라며 “경쟁사의 수익성 하락과 제품의 회젂율 하락을 감안한다면, 주요 경쟁사의 Push Marketing이 지속될 가능성이 낮고, 가정용 맥주 시장에서 하이트진로의 MS 상승세도꾸준하기 때문”이라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}