이미지 확대보기

이미지 확대보기SK증권에 따르면 KT의 2분기 실적은 영업수익 6조1067억원(+0.1% yoy), 영업이익 3259억원(+13.1% yoy, OPM: 5.3%)으로 예상된다. 무선, 인터넷, IPTV 등 통신본업에서의 성장이 지속될 것으로 예상되는 반면 부동산, BC 카드 등은 다소 부진한 실적을 예상했다.

영업이익은 감가상각비 등 일부 비용증가 요인에도 불구하고 효율적인 비용집행으로 전년동기 대비 증가하며 시장기대치에 부합하는 무난한 실적을 거둘 것으로 내다봤다.

SK증권 최관순 연구원은 “KT는 5분기 연속 경쟁사 대비 높은 이동통신 ARPU를 유지하고 있다”라며 “5G 가입자가 지속적으로 증가함에 따라 이동통신 부문의 실적개선 폭은 커질 것”이라고 분석했다.

이어 “딜라이브, 현대HCN, CMB 등이 매각을 추진하고 있는 유료방송 시장에서 KT가 SO를 인수한다면 기존 점유율 1위를 유지하며 규모의 경제효과도 기대할 수 있다”라며 “현재의 시장상황에서는 합리적인 가격에 인수가 가능할 것”이라고 전망했다.

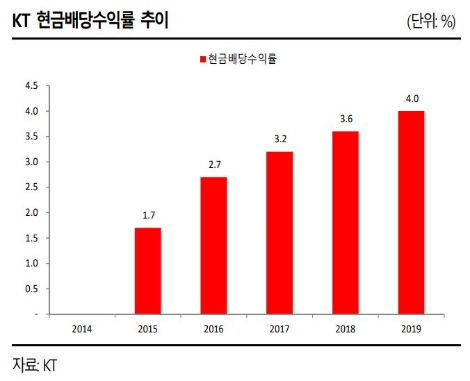

최관순 연구원은 “KT는 이동통신, 인터넷, IPTV 등 통신업 본업에서의 경쟁력이 강화되고 있으며 경쟁사 대비 높은 수준의 ARPU를 유지하고 있어 5G 가입자 확대에 따른 이동통신부문 실적개선 가시성이 높다”라며 “또한 이익증가에 따라 중장기적으로 배당이 확대될 여지가 많은 점도 긍정적 요인”이라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}