이미지 확대보기

이미지 확대보기KTB투자증권에 따르면 씨에스베어링은 풍력발전기 베어링 설계 전문 업체로 블레이드와 로터를 연결하는 피치 베어링, 타워와 니셀을 연결하는 요 베어링을 주력 제품으로 생산해 판매중이다.

씨에스베어링의 1분기 실적은 매출액 246억원(YoY +25%), 영업이익 26억원(YoY +97%), 당기순이익 23억원(YoY +120%)을 기록했다. 제품의 인도 물량이 증가하며 전년 대비 실적이 증가했다.

KTB투자증권은 씨에스베어링의 올해 실적으로 매출액 1231억원(YoY +20%), 영업이익 124억원(YoY +20%), 당기순이익 83억원(YoY +36%)을 예상했다. GE내 MS 확대 및 지멘스가메사향 신규 매출 발생으로 매출액은 전년 대비 약 20% 성장할 수 있을 것으로 내다봤으며 영업이익률은 올해 신규 가동하는 베트남 공장의 초기 가동 비용으로 전년과 같은 10% 수준을 예상했다. 그 외에 코로나19 영향으로 제품 인도 일부 이연되며 2분기 실적은 전년과 유사한 수준으로 전망했다.

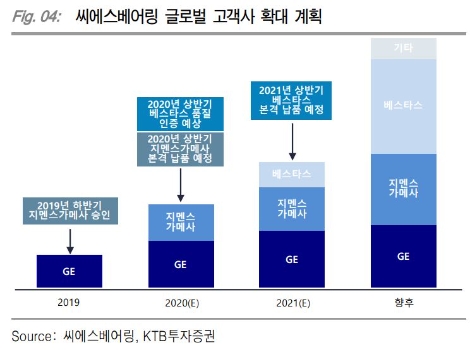

KTB투자증권 김영준 연구원은 “GWEC에 따르면 풍력 발전기의 신규 설치량은 향후 수년간 2019년의 60GW 수준으로 유지될 전망이나 씨에스베어링은 기존 고객사향 MS 증가, 신규 고객사 확보(지멘스가메사, 베스타스)를 바탕으로 성장 지속할 것으로 예상한다”라고 설명했다.

이어 “신규 고객사 확보는 모회사 씨에스윈드의 네트워크에 기인하는데 씨에스윈드가 2017년매출액 3122억원에서 2019년 7994억원까지 증가했음을 감안하면 동사의 실적은 그 이상 성장 가능할 것으로 기대한다”라며 “또 씨에스베어링은 고객사 확대에 대비하여 베트남 공장 증설 또한 완료했다”라고 덧붙였다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}