이미지 확대보기

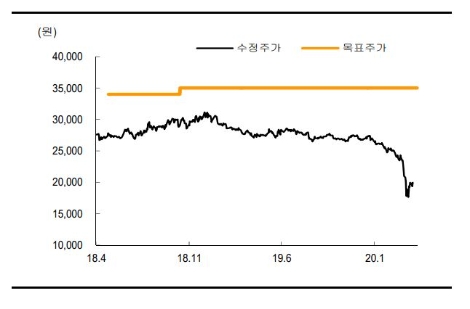

이미지 확대보기SK증권에 따르면 KT의 1분기 실적은 영업수익 5조9687억원(전년동기비 +2.3%), 영업이익 3474억원(전년동기비 -13.6%, 영업이익률: 5.8%)으로 예상된다. 무선부문과 미디어/콘텐츠 부문 성장이 지속되면서 매출은 전년 동기 대비 증가할 전망이나, 감가상각비, 마케팅 비용 등의 비용증가요인이 여전해 영업이익은 전년 동기 대비 감소할 전망이다. 다만 영업이익 컨센서스(3541억원)는 대체로 충족할 전망이다.

KT 는 지난 3월 30일 주주총회를 통해 CEO를 교체했다. 신임 구현모 CEO는 경영기획부문, Customer&Media 부문, Customer 부문 등 KT 에서 다양한 부문에서 경험을 쌓은바 있다. 향후 성장 및 배당정책 등이 명확해지면 KT 주가에 긍정적으로 작용할 것으로 SK증권은 전망했다. 구현모 CEO를 비롯한 KT 임원 80명은 지난 3 월 18 일부터 장내매수 방식으로 20 억원 가량의 자사주를 매입했다. 최근 주가 하락은 펀더멘탈 대비 과도하다고 판단한 것으로 SK증권은 향후 책임경영을 통한 기업가치 제고를 기대했다.

SK증권 최관순 연구원은 “코로나19 영향으로 주가가 하락했으나, 영업측면에서 영향은 미미할 것으로 예상돼 최근의 주가하락이 과도하다고 판단된다”라며 “5G 가입자 확대로 하반기부터 무선부문에서 본격적인 규모의 경제 효과가 기대되고 유선부문에서 초고속인터넷, IPTV 등 1 위 사업자로의 경쟁력이 여전히 유효하다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}