이미지 확대보기

이미지 확대보기미래에셋대우에 따르면 삼성물산의 3분기 실적은 매출액 7.7조원(전년 동기 대비 -0.6%), 영업이익 2163억원(전년 동기 대비 –21.0%), 지배주주순이익 2473억원(전년 동기 대비 -12.2%)을 기록하며 시장 컨센서스를 하회했다.

건설 부문은 매출액 2.8조원(전년 동기 대비 +0.8%), 영업이익 1420억원(전년 동기 대비 –30.4%)을 기록했다. 하이테크 및 주택프로젝트 준공(임박)으로 매출액 감소가 불가피했으며, 상여지급으로 판관비 증가 및 충당금(중재비용 약 470억원 등)의 영업비용 반영으로 전년동기대비 수익성 부진을 기록했다고 미래에셋대우는 분석했다. 4분기 역시 주요 빌딩프로젝트(하이테크 포함) 준공 영향으로 매출 둔화 및 수익성 개선은 제한적일 전망이다.

상사 부문은 매출액 3.6조원(전년 동기 대비 -5.4%), 영업이익 270억원(전년 동기 대비 –28.2%)을 기록했다. 글로벌 교역환경 불확실성 가운데 주요 원자재가격 하락으로 전년동기대비 영업이익이 감소한 것으로 분석됐다. 미래에셋대우는 4분기엔 팜유생산 성수기 효과와 니켈가격 상승 등에 힘입어 전반적인 실적 개선을 기대했다.

패션은 단가 낮은 하절기 상품 할인판매 등 계절적 비수기 영향으로 영업손실 150억원을 기록했고 레저는 태풍 영향으로 기상악화, 조경 물량 감소 등 영향으로 영업이익 280억원(전년 동기 대비 –18.6%)을 기록했다, 식음은 식자재 판매 증가로 인해 영업이익 220억원(전년 동기 대비 +31.0%)을 기록했다.

미래에셋대우 정대로 연구원은 “당사의 분석에 의하면 올해 기준 삼성물산의 전체 기업가치 중 건설 등 자체사업이 16.3%, 보유 계열사 지분가치가 약 83.7%(삼성전자 39%, 삼성바이오로직스 27% 등)를 차지하는 것으로 평가하는데, 이는 지난해 말 기준(자체사업 20%, 계열사 지분가치 80%)보다 자체사업 기여도는 감소한 반면 보유 계열사 지분가치 비중이 보다 증가한 것으로 파악된다”라며 “4분기 이익 성장도 전년동기대비 크지 않은 만큼 삼성물산의 주가는 계열사 보유지분 가치 변화에 보다 연동될 수밖에 없는 것으로 판단한다”라고 설명했다. 이어 “즉 최근 삼성전자, 삼성바이오로직스 등 주요 계열사 보유 지분가치가 연초 이상으로 회복 및 상승하였음에도 여전히 이에 못 미치는 현재의 동사 시가총액에서 안정적인 투자기회를 찾을 수 있음을 확인 가능하다”라고 덧붙였다.

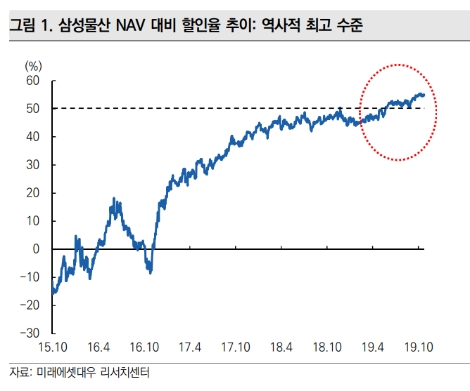

정대로 연구원은 “현재 삼성물산의 NAV 대비 할인율은 역사적으로 최고 수준인 약 56%으로 파악되며 이는 상당한 저평가임에 틀림없다”라며 “삼성물산은 지난해부터 진행된 비핵심자산 매각 진행을 바탕으로 차입금 감소 등 개선된 재무구조를 이룬 만큼 기존 주주환원정책 종료 이후 보다 개선된 주주환원정책(주당 배당금 상향, 보유 자사주 소각 등)을 펼칠 것으로 기대한다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}