이미지 확대보기

이미지 확대보기NH투자증권에 따르면 바텍의 연결기준 2분기 실적은 매출액 632억원(전년 동기 대비 11.1% 증가), 영업이익 131억원(전년 동기 대비 6.6% 증가, 영업이익률 20.7%), 지배지분순이익 118억원(전년 동기 대비 9.9% 증가)로 추정된다. 지역별로는 국내에서 92억원(전년 동기 대비 10.0% 감소), 아시아에서 139억원(전년 동기 대비 15.0% 증가), 북미에서 175억원(전년 동기 대비 20.0% 증가), 유럽에서 170억원(전년 동기 대비 17.0% 증가), 그 외에 57억원(전년 동기 대비 15.6% 증가)로 전망했다.

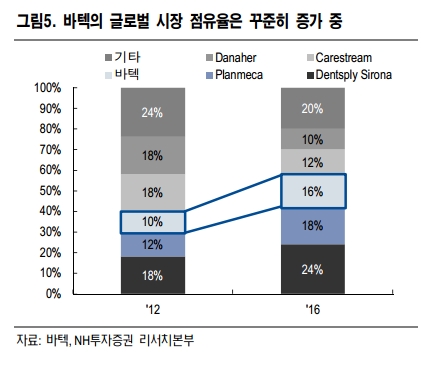

NH투자증권 김재익 연구원은 바텍이 지난 14일 Green Smart 제품의 중국 내 판매허가를 취득한 점을 주목해야 한다고 밝혔다. 김재익 연구원에 따르면 중국 내 치과용 X-ray 장비 시장규모는 판매 대수 기준 연간 2D 1000대, 3D 3000대로 추정된다.

바텍은 지난해 기준 2D, 3D제품을 각각 300대 판매하며 2D의 경우 시장점유율 1위를 유지하고 있으나, 3D의 시장점유율은 다소 부진한 편이라고 김 연구원은 전했다.

Green Smart 제품은 기존 제품대비 20%가량 낮은 ASP(평균판매단가)와 저선량 촬영 기능을 동시에 보유하고 있다. 지난해 중국법인은 매출액 180억원 기록했는데, 이번 판매허가 취득으로 중국 내 3D제품이 가격경쟁력을 확보하며 중국지역 3D 제품이 본격 성장할 것이라고 김 연구원은 기대했다. 올해 중국법인 매출액은 200억원을 기록할 것이라고도 덧붙였다.

김 연구원은 “올해 바텍은 매출액 2460억원(전년 대비 12.4% 증가), 영업이익 449억원(전년 대비 15.0% 증가, 영업이익률 18.3%)를 거둘 것으로 전망한다”라며 “올해 실적에서 가장 중요한 부분인 중국 판매허가 취득이 완료됐으며, 올해 Green제품 기반 미국 고성장세 유지 및 중국 신제품 효과에 따른 성장 모멘텀은 변함 없을 것”이라고 말했다.

그는 “다만 인도 판매법인 전환에 따른 매출지연 및 유럽지역 성장률 일부 조정 등으로 연간실적 전망은 소폭 하향했다”라고 전했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}