이미지 확대보기

이미지 확대보기KTB투자증권에 따르면 OCI의 1분기 매출액은 8570억원(전년 동기 대비 24.7% 감소, 전 분기 대비 0.5% 증가), 영업이익은 1063억원(전년 동기 대비 50.3% 증가, 전 분기 대비 4.0% 증가)를 기록했다.

KTB투자증권은 OCI의 1분기 영업실적이 비수기 및 정기보수에 따른 태양광(폴리실리콘) 둔화에도 불구하고 석유화학(카본소재) 판매량 증대 및 가격 강세 효과로 양호한 수준을 달성했다고 평가했다.

그 이유로 베이직케미칼 부문의 실적이 대폭 둔화되었음에도 불구하고, 카본블랙・피치・TDI・PA 등 석유화학 부문의 이익 기여도가 크게 높아졌기 때문이라고 KTB투자증권은 전했다. 한편 전체 매출액의 전년 동기 대비 감소는 지난해 1분기 태양광 매각에 따른 일시적인 요인이라고 덧붙였다.

KTB투자증권은 올 2분기 OCI가 말레이시아 폴리실리콘 정기보수(4~5월 예정) 및 국내 카본소재 정기보수 등으로 인한 원가상승이 예상돼 1분기보다 실적이 둔화될 것이라고 예측했다. 하지만 하반기에는 재차 증설 효과 등으로 실적 모멘텀이 부각될 것으로 예상했다.

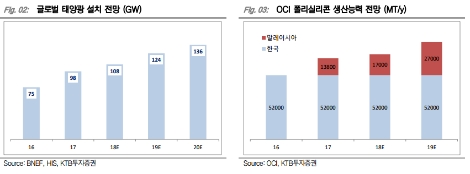

KTB투자증권 이희철 연구원은 ”OCI의 말레이시아 폴리실리콘 공장은 2분기 공정개선 작업을 거쳐 3분기부터 3200톤 증설분을 본격 가동할 예정“이라며 ”4분기부터 내년가지 뚜렷한 물량 증대 및 원가 개선 효과가 예상된다“고 말했다.

이 연구원은 ”실적 호조로 영업 현금흐름이 개선되고 있는 가운데 올 하반기에는 소송 결과에 따라 인천 부지 가치가 재부각될 가능성도 있다“라며 ”한편 OCI는 현금흐름 개선시 배당 등 주주친화 정책을 계속 확대해 나갈 것으로 알려져 있다“라고 말을 마쳤다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}