이미지 확대보기

이미지 확대보기메리츠종금증권은 NAVER(035420, 전일 종가 14만6500원)가 네이버웹툰·네이버파이낸셜의 재평가와 금융사업 가시화 및 N쇼핑의 영향력 확대 등이 예상된다고 29일 분석했다. 투자의견은 매수 유지, 목표주가도 17만원에서 19만원으로 상향했다.

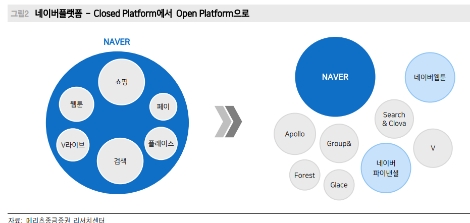

메리츠종금증권은 2019년 NAVER에도 본격적인 변신이 시작되었다고 판단하는 이유로 우선 지난해 NAVER는 7개의 사내독립기업, 즉 CIC(Company in Company, 아폴로, 쇼핑, 밴드, 플레이스, 서치&클로바, V, 네이버페이)를 설립한바 있으며 2017년에는 네이버웹툰 분사, 올해에는 네이버페이의 분사와 투자유치를 발표하며 본격 변화, 성장하겠다는 회사의 의지가 발현되고 있으며, 현재 고성장 중인 신규 사업들, 웹툰, V라이브, 플레이스 등 주요 비즈니스도 향후 독립을 통한 가치 재평가가 충분히 가능하기 때문이라고 설명했다.

메리츠종금증권 김동희 연구원은 “올해 전자상거래 시장에서 상위사업자의 지배력은 더욱 강화되며 네이버쇼핑은 간편결제, 상품 다양성, 앱편리성 등에 근거하여 지속 성장할 것”이라며 “올해 네이버쇼핑 거래액(네이버페이 기준)은 15.7조원, 쇼핑이 기여하는 광고 매출액은 8,706억원, 전체 광고대비 25% 비중으로 추정한다”라고 분석했다. 또한 지난달 기준 네이버페이의 국 내 전자상거래 시장 거래액 점유율은 14%, 이용자 점유율은 30% 수준이라고 덧붙였다.

김동희 연구원은 “적정주가 19만원은 국내 네이버 사업가치 21조원 + 라인 가치 5.1조원 + 현금성자산/자기주식 4.7조원의 합산으로 산정했다”라며 “국내 사업가치는 검색플랫폼 9.9조원 + 쇼핑 5.4조원 + 파이낸셜 2.2조원 + 웹툰 1.0조원 + 동영상 0.6조원으로 세분화했다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}