이미지 확대보기

이미지 확대보기키움증권은 코아시아(045970, 전 거래일 종가 9220원)가 2분기 주요 자회사 호조로 호실적을 기록했다며, 하반기 신규사업인 파운드리 디자인 서비스 사업이 향후 주가를 결정할 것이라고 19일 전망했다. 투자의견과 목표주가는 제시하지 않았다.

키움증권에 따르면 코아시아는 반도체 유통 및 모바일 부품 생산 등의 지주회사로, 주요 자회사는 에이치엔티 베트남 (보급형 모바일 카메라모듈), 이츠웰 (전장 및 가전용LED), 비에스이 (모바일 스피커 및 리시버 등), 코아시아 마이크로일렉트로닉스 (IT부품 유통, 지분법) 등이 있고, 올해 6월 파운드리 디자인 서비스 사업을 위해 코아시아 세미 (홍콩)를 설립했다.

코아시아의 제품별 매출액은 올 상반기 기준 카메라모듈 61%, LED 13%, 음향부품 25%로 구성되어있다.

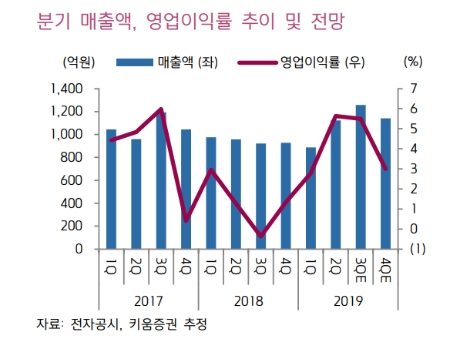

코아시아는 2분기 연결기준 매출액 1124억원(전 분기 대비 +26%), 영업이익 63억원(전 분기 대비 +156%)의 호실적을 기록했다.

키움증권 한동희 연구원은 “호실적의 배경은 에이치엔티 한국 및 동관법인 매각으로 자동화 라인이 구축되어 있는 베트남 법인 단독 연결반영에 따른 수익성 개선과 5메가 등 중저가 전면 카메라모듈의 호조로, 이츠웰의 전장 및 가전용 LED 호조 영향으로 추정된다”라며 “세전이익은 28억원(전 분기 대비 +14%)으로 영업이익 대비 크게 부진했는데, 이는 에이치엔티 한국 및 동관법인 매각에 따른 종속기업처분손실 (처분익-처분손) 36억원 수준의 영업 외 일회성비용이 반영된 영향”이라고 설명했다.

키움증궈은 코아시아의 올해 연결 기준 실적이 매출액 4349억원(전년 대비 +15%), 영업이익194억원(전년 대비 +288%)을 거둘 것으로 예상했다.

한동희 연구원은 “반도체 유통의 경우 CIS 호조에도 불구하고 메모리 업황 부진으로 영업이익 –24억원(전년 대비 적자전환)이 예상되지만, 에이치엔티는 5메가 전면 카메라모듈의 호조가 지속되는 가운데 하반기 16메가 비중 증가, 한국 및 동관법인 매각 효과로 외형과 수익성 개선으로 영업이익 127억원(전년 대비 +58%)의 호실적이 예상된다”라며 “또한 비에스이는 2018년 구조조정을 통한 수익성 개선으로 영업이익 47억원(전년 대비 흑자전환), 이츠웰은 가전과 전장 LED 호조로 영업이익 44억원(전년 대비 +176%)을 기록할 것”이라고 전망했다.

한 연구원은 “주요 자회사 대부분 스마트폰이 전방시장이라는 점에서 분기별 성장세는 3분기까지 진행될 것으로 예상되지만, 상저하고의 실적이 전망된다”라며 “구조조정 등을 통한 체질개선 효과에 따른 회사 정상화가 진행되는 가운데, 향후 주가의 업사이드는 신규사업인 파운드리 디자인 서비스의 성공적 시작시점과 그 수준이 결정할 것으로 판단한다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}