이미지 확대보기

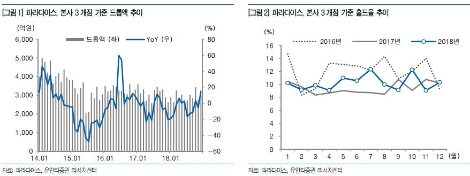

이미지 확대보기유안타증권에 따르면 지난 12월 카지노 지표 기준 파라다이스의 본사 드롭액은 3007억원(전년 동기 대비 15% 증가, 전월 대비 9% 증가)으로 지난해 들어 5번째로 높은 드롭액을 달성했다. 홀드율은 10.3%(전년 동기 대비 0.1%p 증가, 전월 대비 1.2%p 증가)를 기록했다.

박성호 연구원은 “파라다이스 시티의 드롭액은 지난 7월부터 5개월 연속 전월 대비 증가했으나 12월엔 증가세를 이어가지 못했다”라며 “이는 11월 드롭액이 기대 이상으로 좋았던 기고효과에 따른 것으로, 전반적 드롭액 상승추세는 크게 변하지 않은 것으로 판단한다”라고 말했다. 박 연구원은 홀드율 역시 9.5%를 기록하며 2개월 연속 10%를 하회했다고 덧붙였다.

박 연구원은 “파라다이스의 4분기 연결 기준 예상 실적은 매출액 2179억원(전년 대비 15% 증가), 영업이익 -148억원(전년 대비 적자 지속), 당기순이익 –91억원(전년 대비 적자 지속)으로, 부문별로는 본사 –3억원, 부산호텔 15억원, 파라다이스세가사미 –160억원으로 예상된다”라며 “카지노 지표를 살펴볼 때 3개점 합산 드롭액은 9188억원(전년 대비 4% 증가)로 증가했으며 홀드율 역시 10.7%로 꾸준한 개선세에 있다”라고 해석했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}