이미지 확대보기

이미지 확대보기한화투자증권은 테스나(131970, 전일 종가 2만4150원)가 국내 시스템 반도체 산업 환경 변화로 올해 사상 최대 실적을 달성할 것이라고 12일 전망했다. 한화투자증권은 테스나의 실적 호전이 구조적 요인에 기반한 것이어서 중장기적으로도 성장세가 이어질 가능성이 높다고 판단했다. 투자의견은 매수 유지, 목표주가도 3만원을 유지했다.

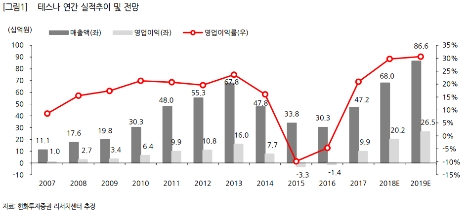

한화투자증권에 따르면 테스나는 국내 유일의 시스템 반도체 웨이퍼 테스트 전문업체로, 올 2분기 매출액 166억원(전년 동기 대비 34% 증가, 전 분기 대비 3% 증가), 영업이익 50억원(전년 동기 대비 91% 증가, 전 분기 대비 5% 증가)를 달성할 전망이다.

한화투자증권은 최종 고객사인 삼성전자의 스마트폰 판매가 부진함에도 불구하고 호실적이 이어질 것으로 예상하는 것은 국내 시스템 반도체 산업의 환경이 변하고 있기 때문이라고 전했다.

한화투자증권 김병기 연구원은 “메모리와 달리 시스템 반도체는 다품종 소량생산 체제를 근간으로 하기 때문에 소자 업체가 전공정과 후공정을 모두 내재화하는 것은 비효율이 크다”라며 “한국의 시스템 반도체 산업이 글로벌 경쟁력을 갖추기 위해서는 전문화된 후공정 외주 업체들의 생태계가 활성화돼야 한다”라고 말했다.

이어서 “메모리 반도체 산업을 평정한 테스나의 고객사인 삼성전자가 파운드리 등 시스템 반도체 사업 육성에 눈을 돌림에 따라 후공정 외주 업체가 추세적으로 성장할 수 있는 토대가 마련되고 있다”라며 “테스나는 국내 유일의 시스템 반도체 웨이퍼 테스트 전문업체라는 점에서 이같은 수혜에 따라 실적 고공행진이 지속될 것”이라고 내다봤다.

김병기 연구원은 테스나가 올해 매출액 성장률 44%, 영업이익률 30%, ROE 24%를 기록할 전망이며, 이같은 실적 호조세가 일회성이 아닌 구조적이라는 점이 입증될 경우 주가에 프리미엄이 붙을 가능성이 높다고 진단했다.

김 연구원은 “테스나가 하반기에도 40% 대의 매출액 성장률과 30% 내외의 영업이익률을 유지한다면 목표주가를 상향할 가능성이 높다”라며 “과거 2010~2013년까지는 AP칩에 대한 의존도가 절대적으로 높았지만, 지금은 RF 칩, 스마트카드IC, MCU, OLED 드라이버IC 등으로 매출액이 고르게 분산되어 실적의 안정성이 크게 높아졌다”라고 말했다. 또한 “고객사가 웨이퍼 테스트 이후의 후공정을 100% 외주화하는 품목을 확대할 것으로 예상되기 때문에 실적 고공행진이 지속 가능하다고 판단한다”라고 덧붙였다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}