이미지 확대보기

이미지 확대보기SK증권은 한올바이오파마(009420, 전일 종가 2만5250원)가 자가면역치료제 HL161과 안구건조증치료제 HL036 두 가지 파이프라인을 기대할 수 있다고 31일 분석했다. 투자의견은 매수 신규 제시, 목표주가는 4만1000원을 신규 제시했다.

SK증권에 따르면 한올바이오파마의 올해 연간실적은 매출액 1084억원(전년 대비 +18.0%), 영업이익 158억원(전년 대비 +189.2%)을 기록할 전망이다.

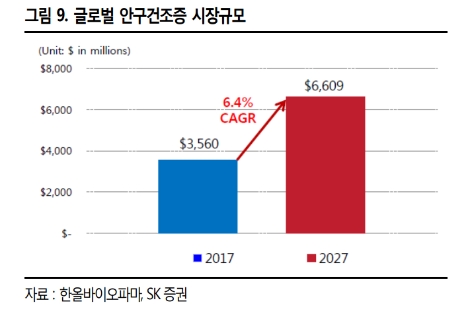

올해 실적성장의 주요 원인은 마일스톤 유입으로, 올 1분기에 안구건조증 치료제 HL036이 중국 임상 2상에 진입하면서 마일스톤 11억원을 인식해 호실적을 기록했다. HL036의 중국 임상 2상은 3분기 중으로 결과발표가 예상되며 이에 따라 임상 3상이 올해 말이나 내년 초에 진입할 예정으로 임상 3상 진입에 따른 추가 마일스톤이 예상된다고 SK증권은 전했다. 따라서 마일스톤 유입에 따른 실적개선세는 올해부터 내년까지 이어질 전망이라고 덧붙였다.

SK증권 이달미 연구원은 “자가면역질환 치료제인 HL161은 IgG 수치를 효과적으로 떨어뜨리는 효능을 임상 1상에서 입증했다”라며 “파트너사인 로이반트를 통해 북미에서 2건의 임상 2상 시험을 진행 중”이라고 전했다.

이달미 연구원은 “올 하반기에는 적응증을 추가하여 임상 1건이 더 진행될 예정이다”라며 “안구건조증 치료제 HL036은 지난해 하반기 긍정적인 임상 2상 결과를 토대로 현재 미국 임상 3상 중에 있으며 올해 말에 top-line 결과가 예상되고 있는 상황”이라고 말했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}