이미지 확대보기

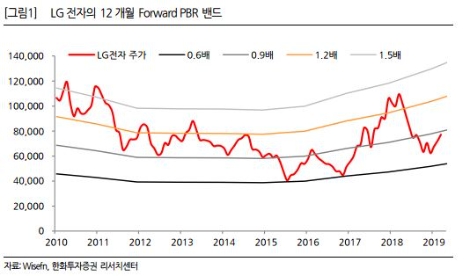

이미지 확대보기한화투자증권은 LG전자(066570, 전 거래일 종가 7만5800원)가 1분기 IT 대형주 중 거의 유일하게 시장 기대치를 상회하는 실적을 냈다며, 가전부문이 기대 이상의 실적을 창출했고, 모바일부문 역시 개선 가능성이 높은 만큼 향후 안정적 성장이 가능할 것이라고 8일 분석했다. 투자의견은 매수 유지, 목표주가도 9만원을 유지했다.

한화투자증권에 따르면 LG전자의 1분기 잠정 실적은 매출액 14.9조원, 영업이익 8996억원으로 시장 기대치 영업이익 8074억원을 상회했다. 가전 부문에서 건조기, 스타일러, 무선청소기 등 신사업의 호조가 3년째 지속됨에 따라 전년동기의 실적을 뛰어넘었고, TV 부문에서는 패널가격 하락, 비수기에 따른 마케팅비 절감 효과로 인해 전분기 대비 수익성이 개선된 것으로 추정했다.

다만 MC 부문에서는 스마트폰 사업의 부진이 지속되고, G8과 V50 관련 마케팅비 선집행 등으로 인해 2000억 원이상의 영업적자가 발생한 것으로 보인다고 한화투자증권은 분석했다.

한화투자증권 이순학 연구원은 2분기에도 가전 사업의 호조가 지속될 것으로 전망하며 “LG전자의 2분기 실적은 연결 기준 매출액 16.2조 원, 영업이익 7579억 원을 전망한다”라며 “1분기 영업이익보다는 다소 감소하지만, 이는 계절적인 요인이 크기 때문이며 LG이노텍의 실적이 2분기까지 부진할 것을 감안할 때 전년동기와 유사한 수준을 기록할 것으로 전망한다”라고 말했다.

이순학 연구원은 “국내 가전 시장이 호황을 지속하고 있고, 모바일 부문의 실적도 더 악화되는 것은 제한적일 것이며 TV 사업에서도 OLED TV의 판매량이 지속적으로 성장하고 있어 당분간 동사의 실적은 안정적일 것”이라고 예상했다.

이 연구원은 “LG전자는 가전과 TV 사업을 중심으로 안정적인 실적을 창출해내고 있어 실적에 대한 리스크는 다른 IT 대형주에 비해 적은 편”이라며 “하반기에는 자동차 전장 사업에서 본격적으로 수주를 통한 성장 기대감을 높일 수 있을 것”이라고 말을 마쳤다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}