이미지 확대보기

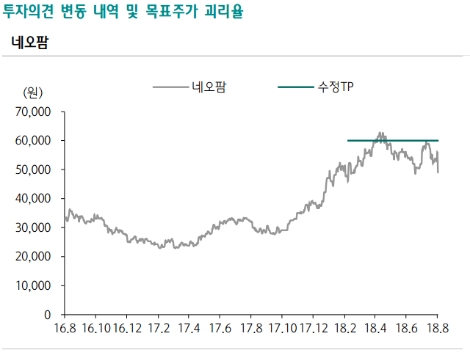

이미지 확대보기하나금투에 따르면 네오팜의 2분기 매출액은 161억원(전년 동기 대비 24% 증가), 영업이익은 43억원(전년 동기 대비 22% 증가)을 기록했다. 이는 지난해 같은 기간에 비해 제로이드가 인텐시브MD 병원 입점 확대로 49%(추정), 더마비가 H&B스토어 입점 효과로 98%(추정) 고신장했기 때문이라고 하나금투측은 전했다.

하나금투 박종대 연구원은 “계절적으로 3분기는 비수기지만, 올해는 해외사업 확대 규모에 따라 매출 증가를 기대할 수도 있다”라며 “7월부터 중국 리얼베리어 유통 판매처가 오프라인으로 확장되며 8월까지 화장품 로드샵 300개 이상을 목표하고 있고 글로벌 H&B스토어 입점도 심사 중”이라고 말했다.

이어서 “위생허가 품목이 현재 10개에서 연말 25개로 늘어남에 따라 품목 수 확대 효과도 기

대할 수 있는데, 대만에도 8월 초부터 대형 화장품/약국 체인에 리얼베리어와 아토팜이 입점 예정”이라며 “3분기 매출과 영업이익은 각각 전년 동기대비 29%, 53% 증가한 148억원과

박종대, 배송이 연구원은 “네오팜의 2분기 실적 저하는 회사의 펀더멘탈과 무관한 일회성 비용에 의한 것으로, 높은 기술력과 브랜드력을 기반으로 국내 H&B/온라인/병원 등 판매 채널 확대를 통한 높은 외형 성장을 지속하고 있으며, 중국 등 해외 시장 확장 가능성은 여전히 유효하다”라고 말했다.

하나금융투자는 네오팜이 올해 매출액 661억원(전년 대비 23% 증가), 영업이익 188억원(전년 대비 34% 증가)을 거둘 것으로 추정했다. 또한 최근 주가 하락은 저가 매수 기회라며 분석을 마쳤다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}