이미지 확대보기

이미지 확대보기IBK투자증권은 삼성바이오로직스(207940, 전일 종가 414500원)가 공장 가동률 증가로 어닝 서프라이즈를 시현했다며, 회계감리이슈의 불확실성 때문에 투자의견은 중립을 유지하나 중장기 사업전망은 양호하다고 24일 분석했다.

IBK투자증권에 따르면 삼성바이오로직스의 2분기 매출은 1254억원(전년 동기 대비 98.4% 증가, 시장 기대치 3% 하회), 영업이익은 237억원(전년 동기 대비 흑자전환)을 기록했다. 이는 2공장 가동률이 연간 목표치인 60%를 상당폭 상회하면서 영업이익이 전년 1분기 대비 366억원 증가한 결과다.

삼성바이오로직스는 고정비가 높은 비용구조를 가지고 있어 2공장 가동률 증가가 큰폭의 매출원가율 감소로 이어졌다고 IBK측은 분석했다.(2Q17 89.9%→2Q18 65.7%). 자회사 삼성바이오에피스 실적 호조로 지분법 적자폭이 전 분기 대비 419억원 감소하면서 지분법손실은 –296억원으로 감소했다.

다만 IBK투자증권은 삼성바이오로직스의 3분기 매출은 2분기보다 감소할 것이라고 예측했다. 1공장에서 시험생산 비중이 증가하는데 이 물량은 IFRS15에 의거해 안분 인식되므로 3분기 매출은 감소하는 효과가 발생하기 때문이다.

IBK투자증권 박시형 연구원은 “기존 수주물량의 추가계약과 공급계약의 본계약 체결로 수주물량이 증가하고 있다”라며 “임상 중인 계약이 개발에 성공하면 최소 2739억원의 공급계약이 추가될 수 있다”라고 전망했다.

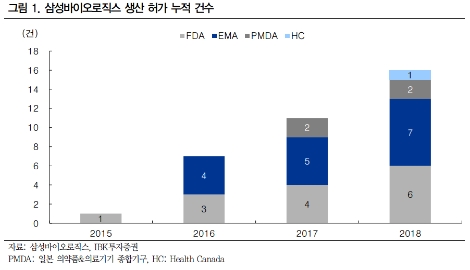

박시형 연구원은 “FDA등 주요 허가기관의 누적 생산허가도 16건으로 전년 대비 5건 증가했으며 연내 2건의 허가가 추가될 전망이다”라며 “완제(DP)생산설비까지 갖춘 일관생산체계로 별다른 이슈 없이 생산허가를 쌓아가고 있다는 점은 동사의 생산역량을 입증하는 결과”라고 해석했다.

박 연구원은 “다만 하반기 실적전망과 잔존하는 회계감리이슈 불확실성 때문에 투자의견은 중립을 유지한다”라며 “금감원의 재감리 일정과 동사의 대응은 아직 구체화하지 않은 상태지만 꾸준한 항체의약품 매출전망 등 중장기 사업전망은 양호하다”라고 말했다. 이어서 “불확실한 이슈들이 해결된 이후 투자의견 변경을 고려하고 있다”라고 밝혔다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}