이미지 확대보기

이미지 확대보기KB증권은 현대통신(039010, 전일 종가 1만450원)이 아파트 공급 및 입주 예정 물량 증가와 B2C향 홈오토메이션 기기 출시 및 타 통신사의 홈 IoT서비스 유료화로 인한 수익 분배가 매출 성장의 기회가 될 것이라고 13일 분석했다.

KB증권에 따르면 현대통신은 1998년 현대전자의 HA(Home Automation) 사업부문이 분사해 설립됐다. 현대통신은 홈오토메이션 사업을 시작한 이래 자체 기술력으로 홈오토기기 및 비디오 도어폰 (Video Door Phone)을 개발했으며, 국내 최초 무인전자 경비시스템 개발과 디지털 도어락(Digital Door Lock) 등을 도입했다.

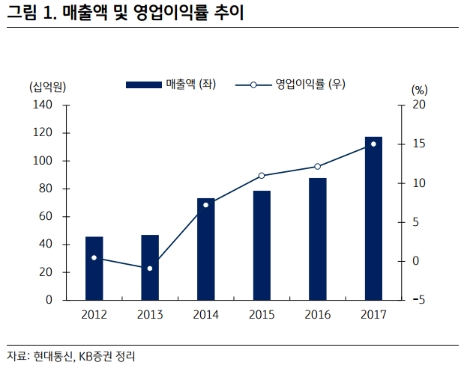

KB증권은 현대통신의 체크 포인트로 수주잔고 흐름과 아파트 공급 및 입주 예정 물량과 B2C 및 홈 IoT 서비스 과금 여부를 꼽았다. 스마트홈 시스템 매출은 아파트의 분양 및 입주의 영향을 많이 받는다. 신축 아파트의 입주 직전 단계에 주로 설치되기 때문에 수주에서 매출인식까지 2년~2년 반 정도 시차가 발생한다고 KB증권측은 전했다.

KB증권 성현동 연구원은 “수주잔고는 아파트 분양 물량에, 매출액은 아파트 입주 물량과 유사한 흐름을 보이는데, 전국 아파트 분양 및 입주 물량이 모두 증가세에 있어 수주잔고 흐름이 양호하게 지속되고 있는 것으로 파악된다”라고 말했다.

B2C향 홈오토메이션 제품 출시 및 홈 IoT 서비스 유료 과금 역시 곧 시작될 예정이며, 현대통신은 1인 가구 증가에 따라 방문자의 도어 호출을 실시간 영상통화로 연결할 수 있는 스마트 도어벨 B2C 제품을 하반기 중으로 개발 완료 후 출시할 예정인 것으로 전해졌다. 또한 SKT, LGU+ 등의 홈 IoT 서비스의 유료 과금이 시작되면 플랫폼과 연동되어 있는 현대통신과의 수익배분이 진행될 것이라고 KB증권측은 전망했다.

성현동 연구원은 “스마트홈 시스템은 주택의 분양 및 입주와 밀접한 영향을 가지고 있기 때문에 주택 경기의 급격한 하락은 리스크 요인으로 작용할 수 있다”라며 “또한 B2C 거래상대방인 건설사들의 재무 상황 악화에 따른 매출 채권 손상 등의 이슈가 발생할 수 있다”라고 현대통신의 리스크 점검 요인을 꼽았다.

성 연구원은 “다만, 현대통신의 고객사가 200여 개 건설사로 다변화돼있고, 250억원 규모의 순현금을 보유하고 있음을 감안하면 안정성은 양호하다고 판단된다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}