이미지 확대보기

이미지 확대보기한국투자증권은 LG생활건강(051900, 전일 종가 128만7000원)의 화장품 부문의 실적 상승이 생활용품 부문의 부진과 음료 부문의 저성장을 상쇄할 것이라고 11일 분석했다. 투자의견은 매수 유지, 목표주가는 기존 145만원에서 160만원으로 상향했다.

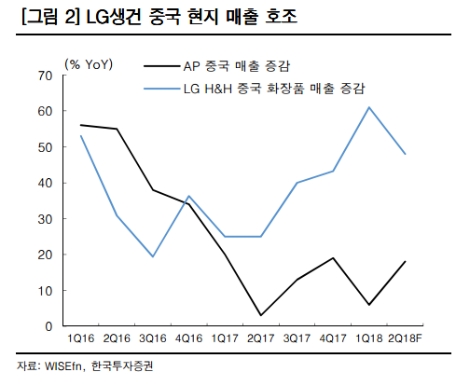

한국투자증권에 따르면 LG생활건강의 2분기 영업이익은 전년대비 17% 증가한 2730억원(영업이익률 16.4%)으로 시장 기대치인 2670억원에 부합할 전망이다. 지난해 중국의 금한령으로 인한 베이스 효과가 가세하면서 화장품 매출액과 영업이익은 전년대비 각각 21%, 30% 증가, 영업이익은 1940억원(영업이익률 20.8%)으로 예상했다.

LG생활건강의 화장품 면세점 매출액은 전년대비 58% 급증, 중국 화장품 매출액은 48% 증가할 것으로 한국투자증권은 예상했다. 또한 화장품 영업이익 기여도는 71%에 달할 것이라고도 덧붙였다.

한국투자증권에 의하면 2분기에도 프리미엄 전략이 견인하는 대중국 사업이 LG생활건강의 실적 차별화 요인이다. 중국 화장품 사업은 빠르게 성장하는 수요만큼 경쟁 양상도 복잡해지고 있으며 특히 중저가 시장에서는 매년 브랜드별로 부침이 크다는 것. 중국에서 브랜드 로열티가 확고한 것은 프리미엄, 럭셔리 시장이며 LG생활건강의 화장품 성장 동력은 ‘후’와 ‘SU:M’ 브랜드라고 한국투자증권은 분석했다.

한국투자증권 나은채 연구원은 “명품 화장품 시장 수요 확대와 기저 효과에 힘입어 국내 면세점 매출액은 올해 29% 증가한 1조3300억원, 중국 화장품 매출액은 40% 증가한 5080억원에 이를 전망”이라며 “중국 내에서 ‘후’는 매장수가 185개에 달해 200개 내외에서 출점은 둔화될 전망이나 여전히 ‘랑콤’, ‘에스티 로더’ 등 주요 럭셔리 브랜드 매출의 50%에 미치지 못해 점당 매출 확대와 온라인으로 고성장이 예상된다”라고 말했다.

이어서 “‘SU:M’은 이제 매장수가 약 70개에 불과, 추가 매장 확대 여지가 충분하며 ‘오휘’,

‘VDL’, ‘Belief’ 도 중국에 출시, 프리미엄 라인업이 강화되고 있다”라고 내다봤다.

나 연구원은 “프리미엄 화장품 위주의 실적 호조가 이어지는 LG생활건강을 최선호주로 유지한다”라며 “LG생활건강은 기존 프리미엄 위주의 포트폴리오에 국내 및 해외 소규모 M&A를 통해 더마 화장품, 브랜드 포트폴리오를 강화하고 있다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}