이미지 확대보기

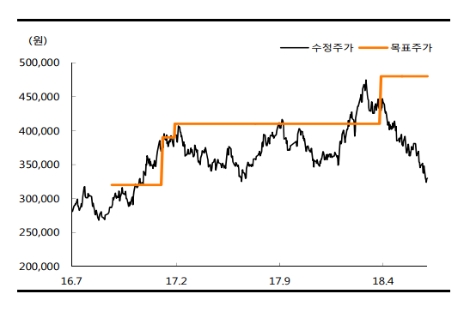

이미지 확대보기SK증권은 롯데케미칼(011170, 전일 종가 33만원)이 원재료 가격 상승으로 인한 압박은 전반적으로 양호한 수준을 이어갈 전망이나, 급증한 북미의 PE 수출로 인한 공급압박은 위협적이라고 9일 분석했다. 투자의견은 매수 유지, 목표주가는 기존 48만원에서 40만원으로 하향했다.

SK증권에 따르면 롯데케미칼의 2분기 영업이익은 6883억원으로 시장 기대치인 7123억원을 3.4% 하회하는, 사실상 기대치에 부합하는 실적 수준을 기록할 전망이다. 대표제품인 PE를 비롯해 BPA, PTA, SM의 가격은 소폭 상승했지만, MEG, ABS는 오히려 약세를 시현하면서 제품가격 측면에서는 보합 정도의 흐름이 나타났다. 반면 원재료 납사 가격의 상승이 컸기 때문에 특히 지난달의 스프레드 압박은 컸을 것이라고 SK증권측은 판단했다.

SK증권 리서치센터는 2017 년 이후 지속적으로 화학의 하향국면 진입을 주장하고 있으며, 최대우려요인으로 지목됐던 미국의 공격적 신증설 물량들이 최근 수출로 연결되고 있기에 이와 같은 의견을 지속 견지한다고 밝혔다.

미국화학협회(ACC, American Chemistry Council)에 따르면 5월 북미의 PE 수출은 이미 전월대비 +16%, 전년동월대비 +49.5% 급증하였음. 재고물량도 지속 축적 중이기 때문에 앞으로 공급압박은 지속될 것이라고 SK증권측은 전했다.

SK증권 손지우 연구원은 “현재 주가 약세를 감안해 2019~2020년 영업이익 추정치를 하향하며, 이를 반영해 목표주가 역시 하향 조정한다”라며 “최근 시황에 대한 우려감으로 주가하락폭이 매우 크게 발생한 만큼 저점매수의 기회는 있을 것으로 판단하지만, 반등이 있더라도 추세적인 하향국면에 들어간다면 반등폭은 제한적일 것”이라고 말했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}