이미지 확대보기

이미지 확대보기삼성증권은 신세계(004170, 전 거래일 종가 39만1500원)가 인천공항 면세점사업권 확보로 면세점 실적 모멘텀이 지속되는 가운데 그룹의 온라인 사업 기대감과 부담없는 현 주가가 중장기 주가 상승추세를 견인할 것이라고 25일 분석했다. 특히 국내 면세점 시장이 신세계가 포함된 3강 구도로 개편될 수 있다고도 덧붙였다. 투자의견은 매수 유지, 목표주가는 52만원을 유지했다.

삼성증권에 따르면 시장 예상과 달리 인천국제공항 제1터미널 면세점 사업권 2곳 모두 신세계가 선정됐다. 23일 관세청은 인천국제공항 제1터미널 면세점 사업자에 신세계가 선정됐다고 발표했다.

삼성증권에 의하면 DF1(여객터미널 동쪽 향수 및 화장품, 탑승동)과 DF5(여객터미널 중앙 패션, 잡화) 2곳 모두 신세계가 선정됐는데, 두 구획을 신세계와 호텔신라가 나눠가질 것이라고

보았던 시장 전망과 다른 결과다.

이러한 결과는 입찰금액이 신세계가 확실히 높았던 점(신세계: DF1 2762억원, DF2 608억원, 호텔신라: DF1 2020억원, DF2 496억원)과 호텔신라의 독과점 우려(DF1 추가확보 시 인천공항에서 대기업 운영 3개 향수, 화장품 매장 모두 호텔신라)가 신세계에 유리하게 작용한 것으로 삼성증권측은 해석했다.

삼성증권은 신세계의 인천공항 면세점 사업권 추가 확보로 매출 성장성 강화 및 업계 시장점유율 확대 등의 성과를 거둘 것이라고 예측했다. 인천공항 제1터미널 면세점 영업은 7월부터 개시될 전망인데, 신세계DF의 올해와 내년 매출 추정치는 각각 2조8000억원, 3조9000억원으로 기존 추정치(2조3000억원, 2조9000억원)보다 각각 19%, 31% 증가했다.

지난해 기준 국내 면세점 시장 전체규모는 약 14조5000억원으로 알려져 있는데, 기존 제1터미널 면세점의 매출이 9000억원 전후였던 점을 감안하면 이번 사업권 확보로 신세계DF의 시장점유율은 약 6% 상승할 것으로 삼성증권은 추정했다.

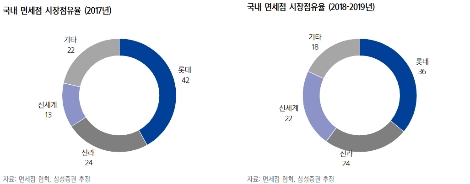

삼성증권 남옥진, 이다은 연구원은 “국내 면세점 시장이 호텔롯데, 호텔신라의 2강 구도(2017년 전체 시장점유율 롯데 42%, 호텔신라 24%, 신세계 13%)에서 호텔롯데의 시장점유율이 하락하고 신세계가 상승하며 3강 구도로 변화할 전망(2018년 예상 시장점유율 롯데 36%, 호텔신라 24%, 신세계 22%)”이라고 말했다.

남옥진, 이다은 연구원은 “그러나 신세계의 인천공항 제1터미널 면세점의 수익성에 대해서는 확인이 필요해 보인다”라며 “이번 입찰에서 신세계는 호텔신라에 비해 입찰금액을 연간 약 700억원 이상 더 제시했는데, 이는 이익달성에 그 만큼 부담으로 작용할 전망”이라고 전했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}