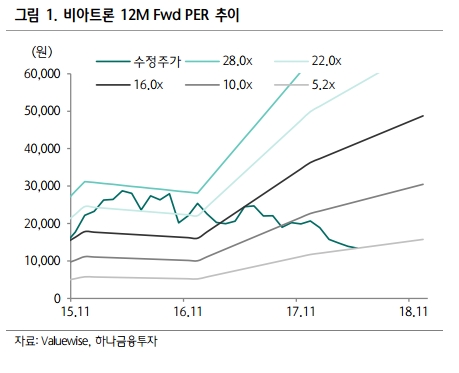

이미지 확대보기

이미지 확대보기하나금투에 따르면 비아트론의 1분기 매출액은 267억원(전년 동기 대비 16% 증가), 영업이익은 57억원(전년 동기 대비 83%), 영업이익률 22%를 기록했다.

하나금융투자 김현수 연구원은 ”최근 OLED 밸류 체인 업체들의 디스카운트를 반영해 목표주가는 하향하나 일반적인 전공정 장비 업체들에 비해선 현 주가 수준은 과도한 저평가 상태라고 판단된다“라고 말했다.

김 연구원은 ”비아트론의 경우OLED 장비 업체 빅싸이클 당시, PIC 장비 시장에서의 과점 경쟁 및 압도적 수익성을 바탕으로 OLED 전공정 업체 평균보다 높은 주가 상승이 있었다는 점을 감안할 때 삼성 및 중국 투자 재개에 따라 가장 빠른 주가 반등을 보일 것“이라고 밝혔다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}