이미지 확대보기

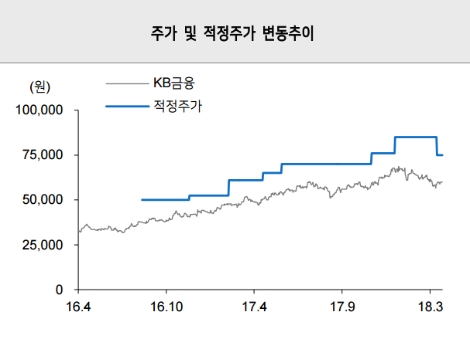

이미지 확대보기메리츠종금에 따르면 KB금융의 올 1분기 지배주주순이익은 9682억원(전년 동기 대비 11.3% 증가, 전 분기 대비 74.8% 증가)를 기록하며 메리츠종금측의 추정치와 시장 기대치를 각각 8.2%, 5.2% 상회했다.

메리츠종금은 KB금융의 1분기 일회성 요인으로 사내근로복지기금 1070억원, KB은행 명동사옥 매각이익 1150억원, KB카드 희망퇴직비용 109억원 등을 꼽았다.

다만 지난 분기에 이어 마진 정체 국면이 지속되는 점은 실적 발표의 유일한 흠이라고 메리츠종금측은 언급했다. 메리츠종금은 이어서 경찰청 무궁화대출 6510억원을 비롯한 저수익성 자산의 증가와 신보료 인상, 예대율 관리 및 하반기 금리 상승에 대비한 선제적 자금 조달 등이 이에 영향을 끼쳤을 것으로 해석했다. 다만 고수익 대출 자산 확대의 진행과 예대율 하락(전 분기 대비 0.5%p 하락)으로 조달 부담의 일부 경감은 긍정적이라고 덧붙였다.

메리츠종금 은경완 연구원은 “마진에 대한 부정적인 전망에도 비은행 계열사와의 시너지 확대와 비용효율성 제고, 높은 자본비율에 근거한 레버리지 확대 여력 등을 감안할 때, KB금융의 경상이익은 지속 상승할 것”이라며 “연초 투자심리 훼손 요인으로 작용했던 지배구조 관련 불확실성도 임원의 자사주 매입 등으로 완화되고 있다”고 말했다.

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}