이미지 확대보기

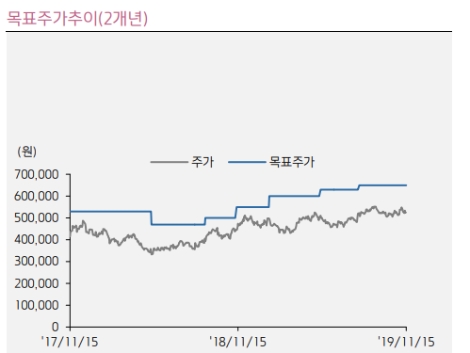

이미지 확대보기키움증권은 엔씨소프트(036570, 전일 종가 52만6000원)가 리니지M 매출 유지와 PC게임 반등 및 인건비 일회성 요인 제거 등으로 3분기 기대치를 상회하는 실적을 거뒀다며, 27일 리니지M 출시를 앞둔 가운데 엔씨의 과거 성공을 상기할 필요가 있다고 15일 전망했다. 투자의견은 매수 유지, 목표주가도 65만원을 유지했다.

키움증권에 엔씨소프트의 3분기실적은 매출액 3978억원(전 분기 대비 -3.2%), 영업이익 1289억원(전 분기 대비 -0.4%)를 기록하면서 당사 예상치를 상회하는 실적을 거뒀다. 매출에서 가장 큰 부분을 차지하는 리니지M은 일평균 23억원 수준(전 분기 24억원)을 달성하며 소폭 낮아졌지만 안정적인 흐름을 이어갔다. 다만, 로열티매출은 블소:레볼루션 및 대만 리니지M의 부진으로 감소했다. PC 리니지1은 리마스터 출시효과가 이번 분기까지 이어졌으며 리니지2도 대규모 업데이트와 과금체계 변화로 매출이 증가했다. 비용적인 측면에서는 인건비가 일회성 비용 및 복리후생비 감소로 크게 낮아졌으며 마케팅비용도 감소함에 따라 이익이 전분기와 비슷한 수준을 기록했다.

키움증권은 엔씨소프트가 4분기에도 기존 주요 게임들의 성과를 이어갈 것으로 전망했다. 리니지M의 트래픽이 최근 출시된 경쟁작들에 영향을 전혀 받지 않고 있고 업데이트가 진행됨에 따라 리니지2M이 출시된다고 하더라도 큰 흔들림 없는 성과가 예상된다는 것. PC 리니지1은 리마스터 출시의 성과가 지속될 것으로 전망됨에 따라 로열티 매출과 PC리니지2를 제외한 성과 확대를 기대한다고 전했다.

키움증권 김학준 연구원은 “27일에 출시되는 리니지2M은 현재 사전예약자 700만명 이상을 바탕으로 기대치를 확대하고 있다”라며 “리니지M과 PC리니지2에 대한 카니발 우려는 존재하지만 실적발표에서 리니지M과 리니지2M 사전예약자 유저층이 다르게 나타나고 있다고 밝힘에 따라 기존 리니지M 매출에 대한 큰 우려를 할 필요는 없다”라고 예상했다.

김학준 연구원은 “관건은 리니지2M의 성과 수준으로, 키움증권에서는 리니지2M의 첫 달 일 평균 매출을 21억원으로 추정하고 있다”라며 “사전예약자가 역대 최고 수준을 기록함에 따라 직전 보고서 대비 3억원 높게 추정했다”라고 전했다.

그는 “최근 경쟁작이었던 V4가 높은 기대에 못 미치는 성과를 보여주어 불확실성에 우려가 높아졌다”라며 “하지만 엔씨소프트에서 대표작으로 내세우는 IP게임들은 대부분 일정 수준 이상의 성과를 거두었다는 것을 상기할 필요가 있다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}