이미지 확대보기

이미지 확대보기신한금융투자는 키움증권(039490, 전일 종가 7만1300원)이 키움자산운용의 이익 개선과 저축은행의 3분기 지배주주 순이익 667억원으로 어닝 서프라이즈를 시현했다고 15일 분석했다. 투자의견은 매수 유지, 목표주가는 기존 8만원에서 8만5000원으로 상향했다.

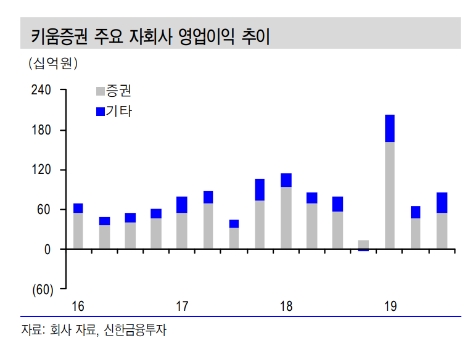

신한금투에 따르면 키움증권의 3분기 연결 영업이익은 858억원(전 분기 대비 +31.4%), 지배주주 순이익 667억원(전 분기 대비 +20.1%)으로 시장 기대치인 순이익 592억원을 크게 상회하는 호실적을 기록했다. 이는 자회사 키움자산운용의 AUM 증가에 따른 이익 개선과 저축은행의 충당금 환입, 주식시장 반등에 따른 PI 부문에서의 이익 회복 등이 이번 호실적을 견인했다고 신한금투는 해석했다.

개인 브로커리지 M/S는 30.3%(전 분기 대비 +1.2%p)로 사상 최고치를 기록했다. S&T 부문 부진으로 홀세일은 전 분기 대비 -42.4%로 감익 폭이 컸다. IPO 규모 축소, 상장 지연등으로 ECM 부문은 다소 부진했으나 우호적인 시장금리 환경에 힘입어 DCM은 선전했다. 판관비율은 51.8%(전 분기 대비 -7.6%p)로 개선됐다.

신한금투는 4분기 키움증권이 영업이익 726억원(전 분기 대비 -15.4%), 지배주주 순이익 457억원(전 분기 대비 –31.2%)을 거둘 것으로 전망했다. 계절적 비수기인 만큼 보수적으로 추정했으며, 연말 시장 분위기에 따라 추정치 상향 조정도 가능할 것이라고 덧붙였다.

신한금투 임희연 연구원은 “키움증권의 4분기 누적 일평균 거래대금은 9.9조원으로 16.3% 증가했는데 현재로서는 지수 반등에 힘입은 트레이딩 손익 개선 기대감도 유효하다”라며 “주식 및 메자닌 등 변동성이 높았던 자산 비중이 축소되면서 이익 변동성도 축소되고 있다”라고 설명했다.

임희연 연구원은 “2020년 예상 BPS 상향을 반영해 키움증권의 목표주가를 기존 8만원에서 8만5000원으로 6.3% 상향한다”라며 “DLF 사태 이후로 업계 전반적인 파생결합증권 투자 수요가 위축되고 시장금리도 반등하고 있는데, 키움증권의 경우 ELS 발행 규모 및 보유 채권 익스포져가 현저히 적기 때문에 타 증권사 대비 안정적인 펀더멘털 흐름을 기대해볼 만하다”라며 단기 트레이딩 관점에서 접근을 권고한다고 전했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

{kind=link}

{kind=link}