이미지 확대보기

이미지 확대보기하이투자증권은 동성화인텍(033500, 전일 종가 9480원)이 저가수주 지양으로 최근 2개 분기 연속 영업이익률 15% 이상을 기록하며 지난 2년의 적자에서 탈피했다며, LNG 관련주 중 주목할 필요가 있다고 17일 전망했다. 투자의견은 매수(신규), 목표주가는 1만4000원을 신규 제시했다.

하이투자증권에 따르면 동성화인텍은 1분기 15.8%의 영업이익률을 기록하고 2분기에도 15.2%를 기록했다. 동성화인텍은 2017년 -252 억원, 2018년 -85 억원의 영업적자를 기록했고, 이에 2018년 외부/내부가 함께 경영진단 활동을 통해 ▲비핵심 사업부 매각 ▲구조조정, 그리고 무엇보다도 ▲저가수주 지양 정책을 잡았기 때문이다. 하이투자증권은 아직 ASP가 오르지 않은 상황임을 감안하면 대단한 실적이라고 언급했다.

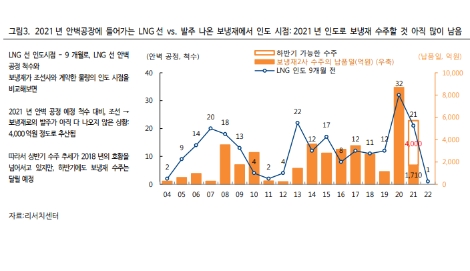

하이투자증권 최광식 연구원은 “올해 가이던스 매출 2,600 억원(MSI 2,100 억원, 8 척~0 척), 영업이익 100억은, 2 분기까지의 영업이익 161 억원으로 이미 초과 달성했다”라며 “동사의 MSI(Marine Shore Insulation=LNG 보냉재) 매출은, 2018 년 5 척~5.5 척 분량의 LNG 선에서 1,582 억원, 올해 1,920 억원(8 척~9 척)을 지나, 2020년 3,743 억원(18 척)으로 크게 성장할 예정”이라고 분석했다.

최광식 연구원은 “이러한 성장은 역대 최대 수주잔고 4,307억원(18척)에 기인하는데, 동사의 2020년 영업이익도 486 억원으로 YoY +62% 성장한다는 전망치를 제시한다”라고 밝혔다. 이익 레버리지 효과는 반영하지 않았다고 덧붙였다.

그는 “지난해 3082 억원을 수주한 동사는, 올해 상반기에만 벌써 1,999억원을 받았다”라며 “이에 따라 얼핏 수주 상고하저를 우려할 수도 있겠지만 하반기도 견조할 것”이라고 전했다.

최 연구원은 “내년 계단식 성장 확인 후, 2020~2021년 잣대에서는 주가 상승여력이 훨씬 더 높다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}