이미지 확대보기

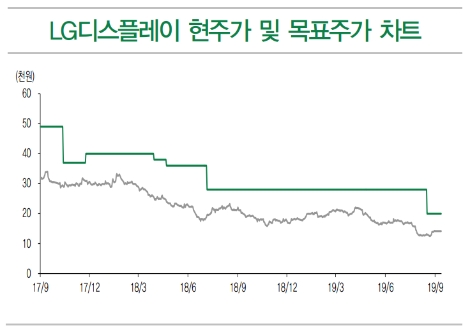

이미지 확대보기DB금융투자는 LG디스플레이(034220, 전일 종가 1만4150원)가 생존을 위해 사업구조 전환이 필요하다며, 실적의 변동성이 커지지만 사업상 긍정적 효과가 발생할 것이라고 6일 분석했다. 투자의견은 매수 유지, 목표주가도 2만원을 유지했다.

DB금투에 따르면 LG디스플레이의 가장 큰 과제는 LCD 의존도를 최소화하고 OLED로 사업구조를 전환하는 것이다. 자연스러운 변화가 가장 좋은 모습이지만, 여의치 않을 경우 과격한 변화는 생존을 위해 불가피하며 또 그로 인한 비용 발생도 감수해야 한다고 DB금투는 전했다.

단, 타이밍을 놓치면 안 된다고도 덧붙였다. 글로벌하게 디스플레이 업체의 LCD 라인 생산 감축과 구조조정이 한창이며 LGD도 예외일 수 없다는 것. LGD의 P8-2라인, P7 라인이 중국 팹 대비 효율성이 떨어지기 때문에 대상이 될 것이나 여기에는 가동률 하락에 따른 매출액 감소, 인원 조정에 따른 인건비 증가 등의 반대 급부가 따를 수 밖에 없다고도 설명했다.

DB금투 권성률 연구원은 “디스플레이 업체의 생산량 감축으로 7,8월 예상보다 크게 하락했던 패널 가격은 4분기에 안정화될 것”이라며 “LGD의 2개 라인 가동이 중단되면 글로벌 캐파에 4~5% 영향을 줄 정도로 의미 있는 규모이며, 삼성디스플레이 BOE 감축까지 감안하면 그 영향은 더 클 것이다”라고 분석했다.

권성률 연구원은 “사업적으로 보면 3·4분기 영업 적자 축소 방향으로 가고 있지만 사업 효율화 작업에서 발생하는 비용은 3분기부터 발생하고 4분기에 극대화되어 이러한 비용까지 감안하면 실적의 변동성은 아래쪽으로 커질 것”이라며 “사업상으로만 보면 해외 전략고객으로 POLED 매출이 3분기부터 발생하여 4분기에 크게 증가할 전망이다”라고 예상했다.

그는 “POLED 매출은 연말까지 6~7백만대 정도 예상되며 모바일 부문의 영업적자는 2Q19를 피크로 점차 줄어들 전망이다”라며 “대형 OLED 출하량은 2분기 75만대에서 4분기에 1백만대 이상으로 증가하고 제품믹스도 개선되어 감가상각비 증가에도 4분기부터 다시 이익 기조로 접어들 것”이라고 전망했다. 마지막으로 “연간 풀생산체제로 접어드는 2020년 대형 OLED가 크게 기대된다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}