이미지 확대보기

이미지 확대보기신한금융투자는 AK홀딩스(006840, 전일 종가 3만4300원)의 아시아나 인수전 참여는 전략적으로 올바른 선택이라며, 4분기부터 기저효과를 바탕으로 이익 회복이 가능할 것이라고 5일 분석했다. 투자의견은 매수 유지, 목표주가는 6만2000원에서 5만원으로 하향했다.

신한금투에 따르면 아시아나 인수전에 참여한 애경그룹은 2019년 예상치 기준으로 현금성자산이 4,268억원, 순차입금 8,092억원(리스관련 회계기준 변경으로 2018년 1,4127억원 대비 급증), 부채비율 191.3%로 1조원 이상으로 거론되는 아시아나항공 몸값을 지불하기는 현실적으로 어려울 것이라는 평가도 받고 있다.

인수에 성공하지 못하더라도 적격후보자에 포함(9월 중순경 발표 예정)되어 실사에 참여하게 될 경우 FSC(아시아나항공), LCC(에어부산, 에어서울) 경쟁사 현황을 파악할 수 있게 되어 제주항공 운영에 도움이 될 수 있을 것으로 보인다고 신한금투측은 설명했다.

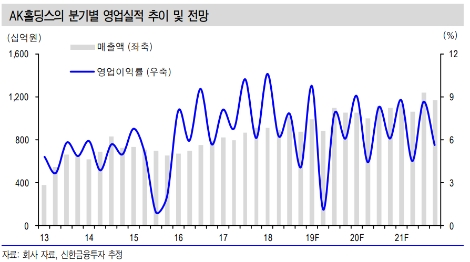

신한금투 박광래 연구원은 “AK홀딩스는 연초 이후 주가가 36% 이상 하락했는데, 핵심 자회사인 제주항공과 애경산업 실적에 대한 기대치가 하향 조정되었던 점이 주된 요인”이라며 “3분기까지 제주항공과 애경산업의 부진(각각 영업이익 YoY 증가율 +1.4%, -30.2% 예상)이 이어질 전망”이라고 예상했다.

이어서 “그러나 4분기에는 기저효과로 인해 백화점을 제외한 전 사업부문에서 큰 폭의 이익 증가(AK홀딩스 영업이익 +79% YoY 예상)가 가능할 것”이라며 “업황 부진으로 2년동안 감익 구간에서 벗어나지 못한 화학 부문(에이케이켐텍+애경유화)에서의 턴어라운드도 가능할 전망(하반기 영업이익 +124% YoY 예상)이다”라고 분석했다.

박광래 연구원은 “실적 추정치 변경과 함께 목표주가를 62,000원에서 50,000원으로 19.4% 하향 조정한다”라며 “단기간 내에 이익 모멘텀 회복은 어려울 전망이나 밸류에이션 측면에서 지배구조 디스카운트를 감안하더라도 현재 주가는 PER, ROE-PBR를 놓고 볼 때 저평가 국면이라 판단하며 투자의견 매수를 유지한다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}