이미지 확대보기

이미지 확대보기한국투자증권은 삼천당제약(000250, 전 거래일 종가 3만1850원)이 3분기 일본에 기술수출한 바이오시밀러 마일스톤 유입으로 인한 어닝서프라이즈와 유럽 및 미국진출을 위한 파트너십 계약으로 인한 모멘텀 확보가 예상된다고 2일 전망했다. 투자의견과 목표주가는 제시하지 않았다.

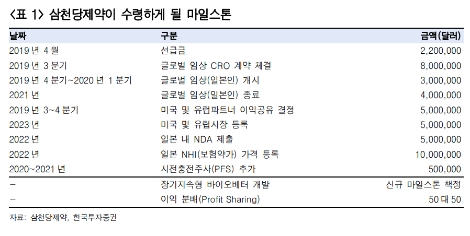

한투에 따르면 삼천당제약(이하 삼천당)의 3분기 영업이익은 140억원으로 시장 컨센서스 98억원을 43% 상회할 전망이다. 올해 1월 일본 SENjU Pharmaceutical(이하 센주)에 기술수출한 황반변성 치료제 Eylea 바이오시밀러SCD411)에 대한 마일스톤 800만달러가 유입될 예정이기 때문이다. 마일스톤 발생은 신규 파이프라인 SCD411의 개발이 순항중임을 의미한다고 한투는 전했다.

삼천당은 지난 12일 글로벌 임상수탁기관(CRO)과 SCD411의 임상 3상 진행에 대한 계약을 체결했으며, 이에 따라 센주는 계약조항대로 삼천당에 마일스톤을 지급하는 것으로 전해졌다. 삼천당은 수령한 800만달러의 30%를 CRO에 계약비 명목으로 지불하게 될 예정이다.

또한, 한투 진홍국 연구원은 “SCD411의 유럽과 미국진출을 위한 파트너십 체결과 임상3상 돌입이 임박했으며 이는 삼천당 주가에 강력한 모멘텀으로 작용할 전망”이라며 “삼천당은 지난 27일 SCD411에 대한 임상계획신청(IND)에 앞서 FDA와의 pre-IND 미팅을 마치며 SCD411에 대한 품질동등성 시험결과 및 임상디자인에 대한 전반적인 내용이 IND 신청에 문제가 없음을 통보받았다”라고 설명했다.

진홍국 연구원은 “또한 유럽, 일본과 마찬가지로 미국에서도 임상 3상만으로 출시가 가능함을 FDA로부터 확인받았다”라며 “삼천당은 올해 4분기 IND를 제출한 후 임상 3상을 개시하며 임상은 2022년 상반기 종료될 예정”이라고 전했다.

진 연구원은 “한편 유럽과 미국 파트너와의 계약체결은 IND 제출 이전에 순차적으로 완료될 것으로 회사는 기대하고 있는 만큼 가까운 시일 내 모멘텀이 발생할 수 있을 전망”이라고 예상했다.

그는 “최근 바이오 섹터 투자심리가 개선되고 있으나 불확실성은 여전하기에 선별적 접근이 요구된다”라며 “3분기 호실적이 예상되며 모멘텀이 기대되는 삼천당은 안전한 선택지

가 될 수 있다”라고 분석했다.

진 연구원은 “삼천당의 올해 예상 영업이익과 순이익은 각각 490억원(+216% YoY), 365억원(+315% YoY)으로 전년 대비 크게 증가하는 반면 현 주가는 PER 18.8배로 절대적 valuation도 크게 부담스럽지 않은 수준”이라며 “지금은 다시 삼천당에 적극적인 관심을 가져야 할 시점이다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}