이미지 확대보기

이미지 확대보기한국투자증권은 농심(004370, 전일 종가 23만원)이 국내시장 내 경쟁력 회복과 중국 및 미국시장의 구조적 성장이 기대된다고 30일 분석했다. 투자의견은 매수 유지, 목표주가도 35만원을 유지했다.

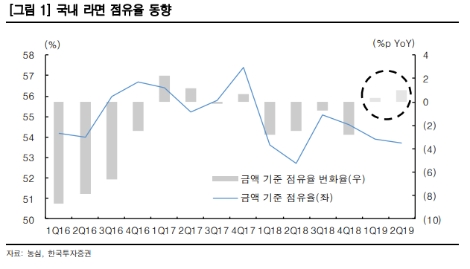

한투에 따르면 농심의 2분기 국내 라면시장 점유율은 53.7%를 기록해 전년동기대비 1%p 상승했다. 비빔면 약자임에도 불구 전분기대비 점유율은 0.2%p 하락했는데, 역사적으로 농심의 2분기 점유율은 1분기 대비 1~2%p 하락했다는 점을 감안할 때 경쟁력 회복 시그널 보여줬다고 한투는 해석했다.

한투 이경주 연구원은 “1분기 히트작인 ‘신라면 건면’도 계절적으로 유탕면 수요가 줄어드는 비수기임에도 불구하고 매출액 100억원 이상을 기록해 건재했다”라며 “안성탕면 매출액도 전년동기 수준 유지했고 짜파게티는 20% 이상 증가한 데 이어 육개장사발면도 9% 늘어 전통 브랜드의 회복 조짐이 완연하다”라고 말했다.

이경주 연구원은 “과거 수년간 경쟁사의 저가 프로모션 영향으로 점유율이 하락했으나, 이제는 기호 변화에 부응하는 신제품 출시, 마케팅 강화와 경쟁사의 히트 제품 부재 효과로 시장 경쟁력이 회복 구간에 들어선 것으로 보인다”라고 예측했다.

한편, 한투는 2분기 농심의 중국 매출액은 전년동기대비 8.5% 증가했고, 영업이익은 9억원에서 28억원으로 증가했으며, 미국 역시 2분기 매출액과 영업이익이 17.3%, 51.3% 증가해 성장 속도가 빨라졌다고 진단했다.

이경주 연구원은 “중국에선 신라면과 김치라면 등 주력 브랜드의 성장으로 사드 여파 완화 조짐이 보이고 있다”라며 “최근 2년간 위축된 내륙 등 판매 지역 확대도 최근 진행돼, 중국의 성장은 당분간 지속될 것”이라고 해석했다.

미국 시장의 경우 “월마트, 크로거 등 주력 채널의 판매량 7% 이상 증가했고, 텍사스 등 중남부로 판매지역도 계속 확대중인 상황”이라고 분석했다.

마지막으로 “중국과 미국은 동사의 라면 소비자 침투율이 낮은 대형 시장으로 3분기 이후에도 두자릿수대 외형 성장이 이어질 것”이라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}