이미지 확대보기

이미지 확대보기키움증권은 엘비세미콘(061970, 전일 종가 9240원)이 2분기 일회성 비용을 감안할 때 호실적을 기록했다며 3분기 DDI 테스터 매출 상승을 예상할 때 분기 최대 실적을 기록하는 등 올해 연간 실적 전망치를 상향한다고 5일 전망했다. 투자의견과 목표주가는 제시하지 않았다.

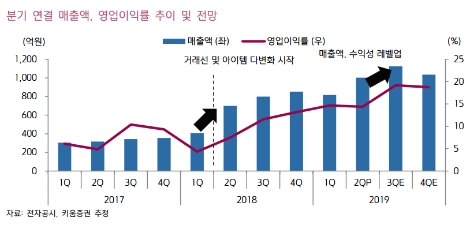

키움증권에 따르면 엘비세미콘의 2분기 연결실적은 매출액 1002억원(전 분기 대비 +23%), 영업이익 144억원(전 분기 대비 +21%)으로 매출액은 당사 예상치에 부합했지만 영업이익은 15% 하회했다. Bumping, Test, A’ssy 등 전 사업부분의 매출액이 전분기 대비 증가했지만 노후화 된 클린룸 정비 및 호실적에 따른 상여금 지급 등 40억원 중반 수준의 일회성 비용이 반영된 것으로 추정했다.

키움증권은 일회성 비용을 제외하면 기존 당사 예상치를 상회하는 호실적이었다고 판단했다. 노후화된 클린룸 정비에 따른 공간 확보는 생산능력 확대에 기여할 것으로 보인다고도 전했다.

키움증권은 엘비세미콘의 3분기 연결실적은 매출액 1124억원(전 분기 대비 +12%), 영업이익 216억원(전 분기 대비 +49%)으로 사상 최대실적을 재차 경신할 것으로 예상했다. DDI 범핑 및 테스트 수요가 계절적 최성수기에 진입하는 가운데, DDI 테스터에 대한 투자 역시 지속되고 있기 때문이고 분석했다. 추가적 일회성 비용 가능성은 제한적인 가운데 별도 기준 테스트 매출 비중 상승(전 분기 대비 +5%p)이 예상돼 수익성 제고가 가능할 것으로 예상했다. 또한 2분기 말 신규고객사향 PMIC 범핑 사업 역시 진행되기 시작해 해당 매출액은 연중 지속 증가할 것이라고 설명했다.

키움증권은 올해 엘비세미콘이 매출액 3977억원(전년 대비 +44%), 영업이익 674억원(전년 대비 +145%)으로 전망했다.

키움증권 한동희 연구원은 “2분기 일회성 비용에 따른 예상치 하회에도 불구하고, 연간 영업이익 전망치를 소폭 상향하는 이유는 당초 예상보다 DDI 테스트 수요가 높고 신규 고객사향 PMIC 범핑 물량 호조 등 때문이다”라며 “CPB는 고객사 메모리 감산기조에 따라 외주화 속도가 더디지만 물량의 증가세는 지속 중”이라고 말했다.

한동희 연구원은 “올해 DDI 테스트 매출 성장의 핵심은 테스트 타임 증가였지만 국내 외 주요 OLED DDI 업체를 모두 고객사로 보유하고 있다는 점을 고려하면, OLED 투자사이클 재개 시 Q 성장에 대한 기대감 역시 빠르게 높아질 수 있을 것으로 기대한다”라며 “올해 진행 중인 DDI 테스터 투자와 초입인 국내 PMIC 범핑, CPB 사업을 고려하면 2020년 성장 가시성 역시 높다”라고 진단했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}