이미지 확대보기

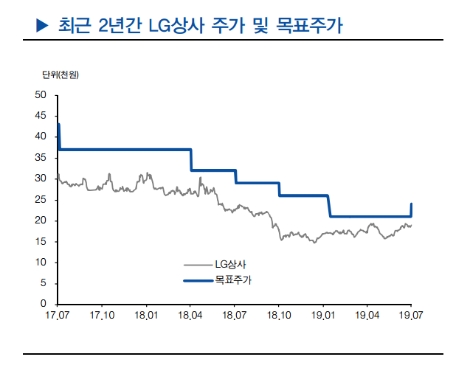

이미지 확대보기현대차증권은 LG상사(001120, 전일 종가 1만8900원)가 2분기 인프라와 자원부문의 부진에도 물류부문 호조로 양호한 실적을 거뒀다며, 3분기 증익과 4분기 기저효과로 실적 모멘텀이 큰 상황이라고 25일 분석했다. 투자의견은 매수 유지, 목표주가는 2만1000원에서 2만4000원으로 상향했다.

현대차증권에 따르면 LG상사는 2분기 연결기준 매출액 2조6151억원(이하 전년 동기 대비 +11.3%), 영업이익 506억원(-7.0%)으로 당초 전망치에 부합하는 실적을 기록했다. 매출액은 IT, 석유화학 등 인프라 부문의 호조와 해운 물동량 증가에 따른 물류부문 증가 등 전부문의 호조로 당초 예상치를 상회했다. 반면 영업이익이 전년 동기에 비해 감익한 것은 물류 부문(해운/W&D 물동량 증가)의 호조에도 불구하고, 자원 부문(석탄 및 CPO 가격 하락)과 인프라 부문(프로젝트 수익 감소)이 큰 폭 감소했기 때문이라고 해석했다.

현대차증권 박종렬 수석연구위원에 따르면 “자원부문의 영업이익은 인도네시아 석탄 시황 하락에 따라 전년동기비 149억원 감소한 46억원을 기록했고, 인프라부문의 영업이익도 프로젝트 수익 감소로 전년동기비 35억원 감소한 95억원을 기록했다”라며 “물류부문의 영업이익은 해운 물동량 증가와 운영 효율화로 전년동기비 146억원 증가한 365억원을 달성했다”라고 전했다.

박종렬 연구위원은 “물류부문의 호조를 감안해 올해 연간 수익예상을 상향 조정한다”라며 “매출액과 영업이익을 기존 전망치 대비 각각 3.9%, 2.2% 상향해 2019년 연결기준 매출액 10조3224억원(+3.3%), 영업이익 2086억원(+25.9%)으로 수정한다”라고 밝혔다.

박 위원은 “인프라 부문(프로젝트 수익 종료)의 이익 감소에도 불구하고, 물류부문의 호조 때문이며, 자원부문도 지난해 일회성손실 등 기저효과로 실적 개선에 긍정적 영향 미칠 것”이라고 말하며 “다만, 향후 중국의 수입 규제 변화 가능성과 인도네시아의 석탄 감산 등에 따른 석탄 시황 개선 여부에 따라 이익 변동성은 다소 있는 상황”이라고 분석했다.

이어서 “지난해 2분기 이후 지속된 영업이익의 감익 추세가 하반기부터는 증익 추세로 반전될 것이고, 실적 개선을 통한 주가 재평가가 가능할 전망”이라고 예측했다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}