이미지 확대보기

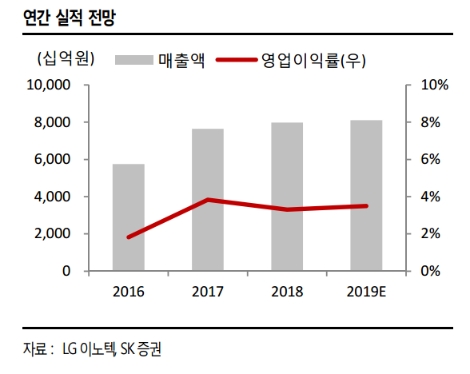

이미지 확대보기SK증권은 LG이노텍(011070, 전일 종가 10만9500원)이 화웨이 반사 수혜는 제한적이나 미중 무역분쟁 분위기 완화로 관세 리스크는 해소됐다며, 그 외에 하반기 모바일 시장은 둔화될 전망이나 트리플 카메라 채용으로 안정적인 ASP를 기록할 것이라고 9일 분석했다. 투자의견은 매수(신규), 목표주가는 14만원을 제시했다.

SK증권에 따르면 화웨이 반사 수혜는 북미, 중동 지역이 안드로이드 진영임에 따라 북미 고객사 출하량 영향에는 제한적이다. 미중 무역 갈등 심화로 아이폰에 대한 관세 부과 시나리오를 시장에서 반영 중이었지만 다행히도 관련 리스크는 해소된 것으로 판단했다.

SK증권 이동주 연구원은 “올해 북미 고객사의 하반기 신제품에도 트리플 카메라 2종 채용이 예상됨에 따라 LG이노텍의 광학솔루션 ASP는 전년 대비 상승할 것”이라며 “다만, 모바일 시장 약세로 아이폰 연간 출하량은 지난해 2.06 억대에서 올해 1.9억대로 감소하여 P 상승에도 Q 감소로 실적 개선폭은 제한적일 전망”이라고 설명했다.

이동주 연구원은 “2020년 전방 시장의 점진적인 수요 회복과 더불어 아이폰 폼 팩터 변화(트리플 카메라 채용 확대, 후면 ToF 신규 탑재, 5G 등)로 재차 성장 구간 진입을 전망한다”라며 “기판 사업부 역시 주요 계열사의 모바일 OLED 확대가 예상되는 2020년을 기대할 수 있을 것”이라고 전했다.

그는 “전방 시장의 수요 둔화를 감안하면 업사이드 여력은 크지 않지만, 내년 하반기 신모델에 대한 기대감은 여전하다”라며 “올해 신모델 출시 이후 리스크 해소 관점에서 내년 하반기 모멘텀을 기대한 매수 전략은 유효하다고 판단한다”라고 밝혔다.

심준보 로이슈(lawissue) 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}