이미지 확대보기

이미지 확대보기키움증권은 LG전자(066570, 전일 종가 7만7900원)가 고질적 저평가의 원인이었던 스마트폰 리스크 완화 및 손익 개선으로 기업가치 재평가를 기대할 만하다고 11일 전망했다. 투자의견은 매수 유지, 목표주가도 11만원을 유지했다.

키움증권에 따르면 LG전자의 2분기 영업이익은 7711억원(전년 동기 대비 동일, 전 분기 대비 –14%)로 시장 기대치를 충족시킬 전망이다. 양적으로는 TV 수익성 하락 우려를 가전의 선전으로 상쇄할 것이고, 질적으로는 스마트폰의 손익 개선 가능성을 보여주면서 기업가치 재평가의 근거를 제공할 것이라고 키움증권은 분석했다.

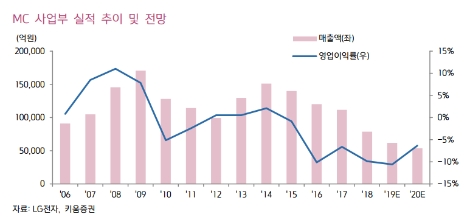

키움증권 김지산 연구원은 MC사업부의 위험 축소를 주목해야 한다며 “첫 5G폰인 V50이 국내에서 출시 20여일만에 판매량이 17만대를 넘어서며 기대 이상으로 선전하고 있고, 6월부터는 북미에 서도 판매가 시작됐다”라면서 “국내 5G폰 시장은 올해 300만대에 육박할 것으로 예측되는데, 삼성전자와 더불어 초기 5G 선진 시장에 대응 가능한 유일한 업체로서 통신사들로부터 보조금 지원을 충분히 받을 것”이라고 예측했다.

김지산 연구원은 “또한 화웨이 제재에 따른 반사이익으로 화웨이와 경합하는 유럽과 아시아 시장에서 점유율이 반등할 것으로 예상되는데, 반도체 등 재료비 원가 부담이 완화됐고, 생산

거점을 베트남 중심으로 재편하고 있는 점도 수익성에 긍정적일 것”이라며 “이로써 하반기 MC 사업부 적자폭이 크게 축소될 전망”이라고 전했다.

그 외에 가전 부문도 호조를 이어갈 것이라고 예상했다. 김 연구원은 “H&A 부문은 국내 건강가전 및 렌탈 모멘텀에다가 에어컨 성수기 효과가 더해지며 두자리수 영업이익률을 이어갈 것”이라며 “이른 더위 탓에 에어컨 생산라인이 조기 완전 가동 상태에 진입했는데, 업계 공통적으로 관세 및 원자재 등 원가 이슈에 기반해 북미와 남미에서 판가 인상을 시도하고 있는 것이 이례적이면서 우호적인 환경”이라고 설명했다.

김 연구원은 “그 외에 HE 부문은 QLED 진영과 마케팅 경쟁 심화, 달러화 강세 등 부정적인 환율 여건으로 인해 2분기 수익성 저하가 불가피할 전망이지만 하반기에는 LG디스플레이의 광저우 공장 가동과 더불어 OLED 패널 조달이 원활해지며 OLED TV 출하량이 크게 확대돼 제품 Mix가 개선될 것”이라며 “VS 부문의 경우 유럽향 전기차 프로젝트 확대, ZKW 선전을 바탕으로 흑자 전환이 가능할 것으로 여겨진다”라고 분석을 마쳤다.

심준보 로이슈(lawissue) 기자 sjb@lawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}