이미지 확대보기

이미지 확대보기KTB투자증권은 카카오(035720, 전일 종가 10만2000원)가 2분기에 실적 개선과 카카오뱅크 및 페이의 대주주 적격성 심사 통과, 금융결제 인프라 혁신 방안에서 제시된 송금 수수료 축소 방안 확정 시 가파른 주가 상승이 가능할 것이라고 9일 전망했다. 투자의견은 매수 유지, 목표주가도 14만원을 유지했다.

KTB투자증권에 따르면 카카오의 1분기 매출액은 6478억원(전년 동기 대비 16.6% 증가, 전 분기 대비 3.8% 감소), 영업이익은 135억원(전년 동기 대비 30.1% 증가, 전 분기 대비 214.9% 증가)로 영업이익은 시장 기대치인 246억원을 하회할 전망이다. 비수기 영향 및 추가 인력 채용으로 높아진 인건비 베이스 등을 고려하면 1분기까지 영업이익률은 낮은 수준이 지속될 수 밖에 없으며, 1분기에 추가로 발생한 비용은 크지 않다고도 덧붙였다.

KTB투자증권 이민아 연구원은 “카카오 광고 매출은 알림톡 파트너 수 증가, 샵탭 광고 트래픽 증가로 전년동기대비 48% 성장하며 고성장을 지속하고 있다”라며 “알림톡은 상반기 내 대부분의 신용카드사를 파트너로 추가할 계획으로, 2분기부터는 카카오 신규 광고 상품 출시, 카카오톡 채팅방 내 결제 기능 도입 등을 기대할 수 있을 것”이라고 말했다. 또한 “특히 카카오 신규 광고 상품은 4,200만 카카오 MAU에 동시에 노출될 수 있는 광고 상품으로 높은 광고 단가 책정이 가능할 전망”이라고 전했다.

이민아 연구원은 “게임 매출은 신작 출시 부재로 부진하고, 뮤직 매출은 비수기 영향으로 전분기대비로는 낮아지나 유료 가입자 수 증가(2018년 4분기 기준 전년 동기 대비 53만명 증가)추세를 고려하면 전년 동기 대비 매출 성장은 이어질 전망”이라며 “다만 경쟁 서비스 마케팅 확대로 유료 가입자수 순증 점유율 은 예년대비 감소할 전망”이라고 예상했다.

이 연구원은 “인건비는 1428억원(전년 동기 대비 15.3% 증가, 전 분기 대비 8.3% 감소)수준으로 예상한다”라며 “일회성 인센티브 제거로 전 분기 대비 감소했으며, 4분기 추가 인력 채용이 있었지만 전년동기대비 인건비 증가율은 2018년 평균 28.6% 대비 대폭 낮아질 전망”이라고 분석했다.

이어서 “광고선전비는 486억원(전년 동기 대비 1.3% 증가, 전 분기 대비 10.9% 감소)을 예상한다”라며 “카카오페이 관련 마케팅비 지출은 지속되나 4분기 반영된 카카오 드라이버 TV CF 비용이 제거될 것으로 예상한다”라고 말했다. 또한, “종합하면, 광고/커머스/기타(페이, 모빌리티) 매출 성장은 매우 견조한 상황”이라며 “게임/뮤직 부문 매출 부진을 반영해도 올해 매출 성장률은 17%로 양호할 전망”이라고 설명했다.

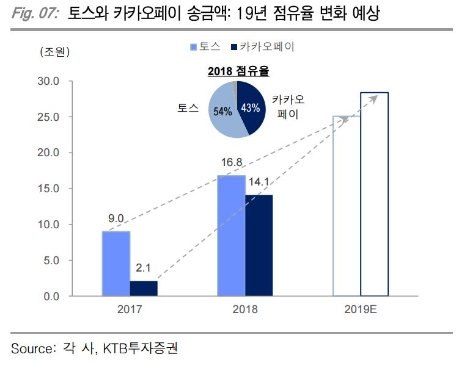

마지막으로 “최근 경쟁 심화를 반영해 뮤직 부문(기존 로엔) 적정가치를 2.3조원에서 1.8조원으로 하향 반영한다”라며 “반면 카카오페이 적정가치는 거래대금의 견조한 성장 및 금융 상품 판매 호조와 향후 실적 개선 가능성 등을 고려하여 기존 1조원에서 1.3조원(토스가 최근 평가 받은 기업가치와 유사한 수준)으로 상향했다”라고 분석했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}