이미지 확대보기

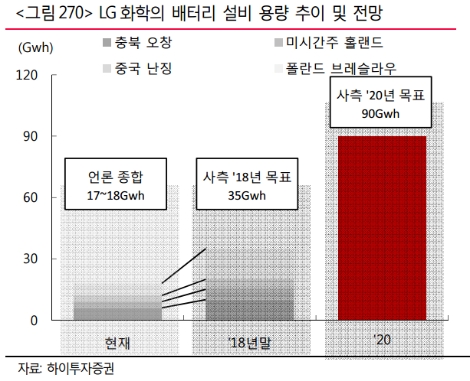

이미지 확대보기하이투자증권에 따르면 EV 배터리 부문 실적 개선으로 인해 LG화학의 2차전지 사업부문의 성장 모멘텀은 2020년까지 유지될 것으로 전망된다. LG화학의 2차전지 사업부문은 중대형(EV), 소형, ESS로 나뉘는데, 세 부문 모두 실적 개선이 이뤄지고 있는 것으로 알려졌다.

소형 배터리 부문도 신규 스마트폰 출시에 따른 ASP 상승 및 비 IT부문향 매출 증가로 실적 개선이 이뤄지고 있는 것으로 전해졌다. 또한 ESS 배터리 부문도 정부의 ESS 장려정책에 따라 실적 호조세가 유지되고 있는 것으로 알려졌다. LG화학은 전지사업 매출액을 올해 6.4조원, 2020년 14.0조원으로 전망하고 있다.

하이투자증권 원민석 연구원은 “LG화학이 여수 NCC를 증설하며 자급률의 상승과 수익성 제고가 가능해졌다는 것 역시 실적 개선 및 투자포인트”라며 “여수 NCC 증설로 인한 원재료 확보 및 고부가 제품군인 PO 역시 80만톤 가량 증설됨에 따라 추가적인 실적 개선도 가능할 것”이라고 말했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}