이미지 확대보기

이미지 확대보기하나금투에 따르면 비아트론의 3분기 실적은 매출액 346억원(전년 동기 대비 8% 감소), 영업이익 87억원(전년 동기 대비 11% 감소)을 거둘 것으로 전망된다. 전년 동기 대비 역성장은 지난해 3분기 주요 고객사 매출 인식이 대거 몰린데 따른 역기저효과 때문이며 신규 수주 금액 및 연간 전체 실적은 뚜렷한 성장세가 지속될 것이라고 하나금투는 전했다.

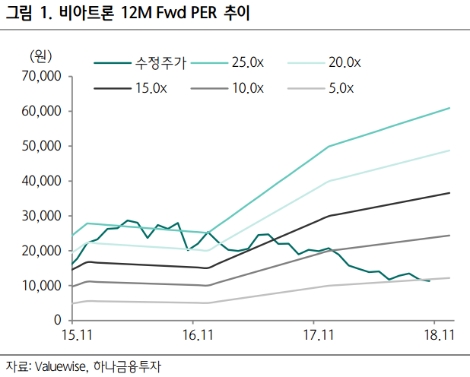

김현수 연구원은 중국 OLED 투자 수주 절벽론은 올해에도 기각됐다며 “내년 투자 역시 증가할 전망인 가운데 일부에서 제기되는 OLED 투자보조금 축소설은 일부 패널 업체들에게만 적용되는 것이라고 판단된다”라며 “현 주가는 디스플레이 타 전공정 장비 업체들에 비해 지나친

저평가 국면”이라고 말했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}