이미지 확대보기

이미지 확대보기현대차증권에 따르면 SK텔레콤의 구 회계기준 3분기 연결 매출액은 4조2496억원(전년 동기 대비 4.3% 감소), 영업이익은 3608억원(전년 동기 대비 8.1% 감소)을 기록할 것으로 추정된다. 일련의 요금인하 영향에 따른 무선 매출의 감소로 이익 축소는 불가피할 것이나 선택약정 할인율 상향이 작년 9월에 단행되었던 점을 감안하면 4분기 이후 이익 감소폭은 축소될 것으로 현대차증권은 예상했다.

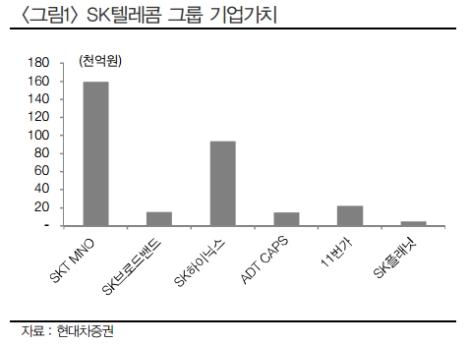

현대차증권에 의하면 SK텔레콤은 최근 ADT캡스 인수를 통해 보안사업에서의 성장성과 더불어 IoT 사업과의 연계성을 확보했으며, 11번가의 분할과 자금조달을 통해 AI 기반의 커머스 포털로 재탄생하기 위한 계기 또한 확보했다.

여전한 호조세를 보이고 있는 SK하이닉스와 SK브로드밴드의 선전 또한 주목해야 할 포인트라고 현대차증권은 전했다. OTT플랫폼 옥수수 및 음악플랫폼 뮤직메이트의 성장 가능성 또한 상존한다고 덧붙였다.

현대차증권 황성진, 최진성 연구원은 “오랫동안 회자되어왔던 기업지배구도개편 이슈에 대한 구체적인 방향성은 여전히 미지수지만 지배구도개편의 형태에 주목하기보다는, 각 사업부문의 본질적 성장을 위한 효율성 확보를 위한 개편인지 여부가 더욱 중요하다”라며 “규제 이슈의 탈피, 자체 자금조달의 용이성, 새로운협업 가능성 등 긍정적 모멘텀을 발생시킬 것으로 전망한다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}