이미지 확대보기

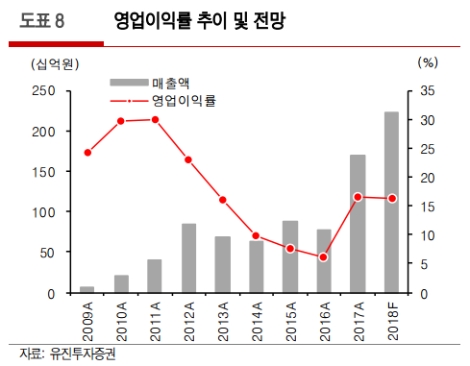

이미지 확대보기유진투자증권에 따르면 하이비젼시스템의 지난 2분기 실적은 연결기준으로 매출액 446억원(전년 동기 대비 30.2% 증가), 영업이익 65억원(전년 동기 대비 38.8% 증가)으로 큰 폭의 실적 성장을 거뒀다. 실적 성장의 이유로는 ▲ 애플의 새로운 3D센싱기능을 구현하기 위한 검사장비 등을 포함한 자동화 검사장비의 매출이 29.5% 증가와 ▲서비스 및 툴킷 관련 매출이 33.8% 증가했기 때문이다.

유진투자증권 박종선 연구원은 “올해 하이비젼시스템의 연간 사업은 애플의 3D센싱모듈

이 전년대비 1.5배 성장(전략폰 1개 기종에서 올해는 3개 기종까지 확대), 애플향 신규폰의 신규 기능 구현을 위한 검사장비 공급, 삼성전자향 듀얼카메라 검사장비 공급등으로 약 2000억원대 초반을 거둘 것으로 전망한다”라며 “내년의 경우 연간 사업은 애플향 3D센싱모듈의 전면에 이어 후면에 채택 확대와 삼성전자의 듀얼카메라 채택 확대, 애플향 중국 신규고객 확대 등으로 전년대비 큰 폭의 실적 성장을 이어갈 것으로 예측한다”라고 밝혔다.

박 연구원은 “하이비젼시스템의 3분기 실적은 매출액 518억원(전년 동기 대비 13.0% 감소), 영업이익 81억원(전년 동기 대비 28.7% 감소)수준일 것으로 예상한다”라고 말했다.

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}