이미지 확대보기

이미지 확대보기하이투자증권에 따르면 8월 기준 베트남CGV는 극장 수 61개, 스크린 수 365개를 보유하고 있는 베트남 내 1위 사업자다. 2014년에 극장 수가 22개에 불과했던 베트남CGV는 가장 공격적으로 사이트를 확대하고 있으며, 올해 하반기에도 10개의 신규 사이트를 추가 오픈할 예정이다.

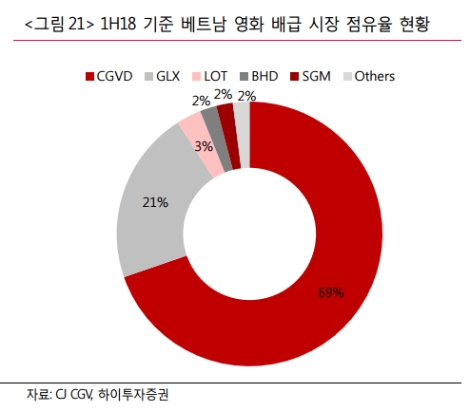

하이투자증권 김민정 연구원은 “베트남CGV에서는 극장과 동시에 배급 사업을 영위하고 있는데 할리우드 6대 스튜디오 중에서 4개 스튜디오의 영화를 독점 배급하고 있으며, 현지 영화 배급중에서도 67%의 점유율을 차지하고 있어 자국 영화 산업이 발전해도 수혜를 볼 수 있다”라며 “가장 많은 극장을 보유하고 있는 베트남CGV는 배급에 유리한 환경을 보유하고 있고 자체적인 관객수 통산 집계 시스템 구축 기반의 높은 신뢰도로 대형 스튜디오들은 베트남CGV를 통한 배급을 선호하고 있다”라고 말했다.

김민정 연구원은 “업계 특성상 광고>배급>상영 사업 순으로 영업이익률이 높은데 광고와 배급 사업 매출이 증가하고 있어 수익성 개선이 이루어질 전망”이라며 “베트남CGV는 극장 광고 점유율 90%를 차지하고 있으며, 높은 광고 수요를 기반으로 내년 광고단가를 인상할 계획이다”라고 전했다.

이어서 “광고사업은 배급사에게 제공하는 부금 등 수반되는 비용이 적어 영업이익률이 80%에 달하는 것으로 파악된다. 더불어 매점매출과 티켓가격의 점진적 상승으로 매출 증가와 수익성 개선이 동시에 이루어질 것으로 예상한다”라고 밝혔다.

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}