이미지 확대보기

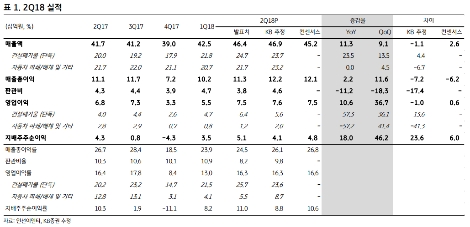

이미지 확대보기KB증권에 따르면 인선이엔티의 2분기 매출액은 464억원, 영업이익은 75억원으로 KB증권 추정치인 매출액 469억원, 영업이익 76억원에 부합하는 실적을 시현했다.

장윤수 연구원은 전통적으로 건설 폐기물 사업의 계절적 성수기는 2~3분기인만큼, 3분기까지 강세가 지속될 것이라며 “고철 가격 역시 강보합을 유지하고 있고, 인선기업의 실적도 정상화된 만큼 3분기에도 2분기 수준의 실적 달성이 가능할 것으로 예상한다”라고 전했다.

또한 “인선이엔티의 실적을 견인하는 것은 결국 매립사업의 재개”라며 “언론 보도등에 따르면 인선이엔티는 지난 9일 광양 매립장 사업재개 허가를 받았으며, 이는 매립 사업 재개에 있어 가장 큰 불확실성이 제거되었음을 의미한다”라고 말했다. 이어서 “내년 상반기 매립사업 본격화에 대한 가시성이 높아진 만큼, 현 주가 수준에서는 점진적인 매수를 지속 권고한다”라고 덧붙였다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}