이미지 확대보기

이미지 확대보기한화투자증권에 따르면 에이디테크놀로지는 2016년 말 SK하이닉스로부터 낸드 컨트롤러 IC 개발을 수주받았고, 현재 eMMC(내장형 멀티미디어 카드)와 UFS(유니버설 플래시 스토리지) 모두 양산 공급하고 있다. 제품 설계에 있어 SK하이닉스가 주도하고 에이디테크놀로지가 보유중인 IP와 TSMC 등 파트너사들이 보유중인 IP를 적용해 최종 완성했으니 공동 개발했다고 봐도 무방하다고 한화투자증권측은 전했다. 또한 현재 SSD, UFS 3.0 등 차세대 낸드 컨트롤러 IC도 개발 중에 있으므로 당분간 성장 기반은 충분히 마련됐다고 판단한다고 덧붙였다.

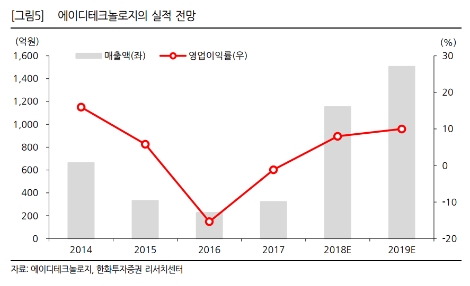

또한 에이디테크놀로지의 내년 예상 실적은 매출액 1506억 원, 영업이익 150억 원일 것으로 전망했다.

한화투자증권 이순학 연구원은 “에이디테크놀로지는 좋은 성능의 낸드 컨트롤러 IC 개발로 인해 SK하이닉스로부터 지속적인 칩 개발 수주를 받고 있어 확실한 캐쉬카우를 확보했다”라며 “여기에 5G용 RFIC, IoT용 칩셋, 자동차용 반도체 등을 개발 중에 있어 이 중 대규모 양산으로 이어지는 제품이 나타난다면 추가적인 성장 모멘텀이 나타날 수 있을 것”이라고 밝혔다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}