이미지 확대보기

이미지 확대보기신영증권은 휴켐스(069260, 전 거래일 종가 3만100원)가 2분기 역대 최대 이익과 그리고 말레이시아 프로젝트 연기로 인한 투자금 확보 보류에 따른 높은 배당 매력을 지닌 주라고 23일 분석했다. 투자의견은 매수 유지, 목표주가는 3만2000원에서 3만5000원으로 상향했다.

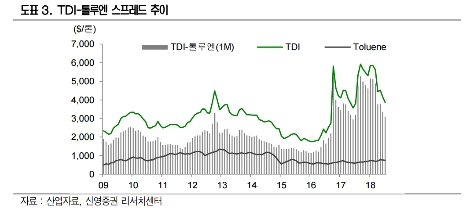

신영증권에 따르면 휴켐스의 2분기 영업이익은 460억원(전년 동기 대비 13% 증가, 전 분기 대비 14% 증가)으로 분기 최대 실적을 기록할 전망이다. 2분기 TDI 가격이 하락했으나 휴켐스의 의 이익률에는 아직 영향을 미치지 않는 가격으로, 원료인 DNT는 안정적인 이익 수준을 유지할 전망이다.

MNB제품은 고객사인 금호미쓰이화학이 MDI 10만톤 설비를 증설함에 따라 지난 4분기 7만톤을 확대하여 40만톤을 생산하고 있으며, 2분기 생산량은 전년대비 약 20% 증가할 것으로 신영증권은 분석했다. 이외에도 탄소배출권 판매가 1분기 15만톤에서 2분기 60만톤으로 늘어나며 이익 개선에 크게 기여할 것으로 분석했다.

신영증권 이지연, 허정범 연구원은 “최근 중국 TDI가격은 연초 급등했으나 현재 BASF의 30만톤 TDI제품의 신규설비 가동을 앞두고 급락했다”라며 “그러나 이미 15만톤 설비가 저율가동 중이어서 추가 공급물량은 15만톤에 불과할 전망이며, Sadara의 20만톤 설비는 저율 가동중”이라고 말했다.

이지연, 허정범 연구원은 “연간 3~4%의 견조한 수요 성장 속에서 Covestro나 BASF 등의 메이저 업체들이 공급물량을 조절할 것으로 기대돼, TDI는 하반기에 완만한 가격 하락세를 보일 전망”이라며 “7월 평균 ‘TDI-톨루엔’ 스프레드는 3000달러대로 2500달러 이상 스프레드가 유지되는 한 휴켐스의 DNT제품은 높은 이익을 유지할 것으로 판단한다”라고 밝혔다.

신영증권측에 의하면 DNT제품과 달리 MNB제품은 고정 마진으로 판매물량이 중요한데, 휴켐스의 MNB제품은 향후 고객사의 증설로 추가 증설을 고려하고 있다. 증설 이후 MNB원료인 질산의 판매물량 증가와 이산화질소 절감에 따른 탄소배출권도 확대될 것이라고 신영증권측은 예상했다.

이지연 연구원은 “휴켐스의 지난해 배당성향은 50%로 주당배당금 1500원을 지급하며 시가배당률 6.3%를 기록했고, 2011년 이후 평균 배당성향은 52%로 올해도 50% 이상의 높은 배당성향을 유지할 전망”이라며 “특히 말레이시아 암모니아 프로젝트가 연기되고 있어 투자금 확보 보류에 따른 높은 배당이 실현될 것으로 예측한다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}