이미지 확대보기

이미지 확대보기하이투자증권은 LG이노텍(011070, 전일 종가 15만8000원)이 달러 환율 환경과 북미거래 선향 모듈 판가의 유지로 이전 기대치보다 양호한 실적을 거둘 것이라고 18일 전망했다. 다만 고정비 부담 증가는 잠재위협이라고 내다봤다. 투자의견은 매수 유지, 목표주가는 16만원에서 19만원으로 상향했다.

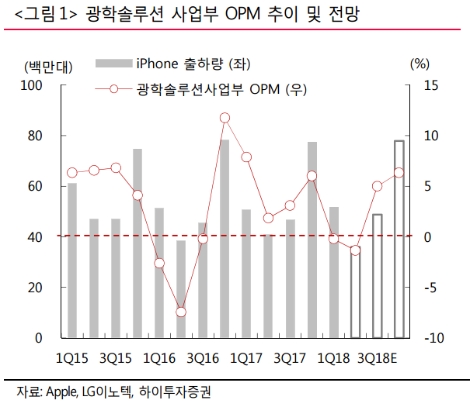

하이투자증권에 따르면 LG이노텍의 연결기준 2분기 실적은 매출액 1조5800억원(전년 동기 대비 18.0% 증가), 영업이익 93억원(전년 동기 대비 71.4% 감소, 영업이익률 0.6%)로, 기존 영업이익 추정치인 –182억원 대비 상향했다.

이전 보고서에서는 감가상각비 부담이 가중된 가운데 고객사 세트 수요부진으로 가동률이 저하되며 적자 전환 할 것으로 추정했으나 예상보다 우호적 환경이 전개되고 있다고 하이투자증권측은 전했다.

먼저 하반기 신규 플래그십 스마트폰향 모듈 양산 일정이 전년 대비 앞당겨졌으며, 전년과 같은 수율 이슈가 없어 초도 물량부터 수익성을 확보한 것으로 파악된다는 것. 또한 환율 환경도 우호적이기 때문이라고 하이투자증권측은 예측했다.

하이투자증권은 LG이노텍의 올해 실적이 매출액 8조4000억원(전년 대비 10.3% 증가), 영업이익 2895억원(전년 대비 3.0% 감소, 영업이익률 3.4%)을 거둘 것이라고 예상했다. 영업이익이 기존 추정치인 2500억원보다 15.8% 상승했는데, 이는 달러 환율 환경과 기존 예상대비 북미거래 선향 모듈 판가가 우호적으로 유지될 가능성이 높다는 점 및 경쟁사 이슈로 신기술 모듈 점유율이 예상보다 높은 수준으로 유지될 것으로 보인다는 점을 감안했다고 밝혔다.

하이투자증권 고의영 연구원은 “실적추정 조정을 반영하여 목표주가를 19만원으로 상향 조정하지만 고정비 부담 증가는 잠재위험”이라며 “광학솔루션 부문의 대규모 설비투자 집행에 따라 감가상각비가 큰 폭으로 증가해, 이는 가동률에 따라 실적 변동성을 키우는 요소로 작용할 것으로 보인다”라고 말했다.

심준보 기자 sjb@rawissue.co.kr

<저작권자 © 로이슈, 무단 전재 및 재배포 금지>

메일: law@lawissue.co.kr 전화번호: 02-6925-0217

;){kind=link}

{kind=link}